پیچیدگی رصد نرخ بازگشت سرمایه در صنعت کشتیرانی جهان

یکی از دغدغه های سرمایه گذاران در صنعت کشتیرانی رسیدن به نرخ بازگشت داخلی (IRR) مطلوب بوده است. اما چالش های پیش روی برای رسیدن به این مطلوب بسیار متأثر از زمان است. کلارکسونز با تأکید بر این اصل به بررسی نرخ بازگشت داخلی سرمایه در دهه اخیر پرداخته است.

کد خبر: ۸۲۵۳۳

به گزارش گروه بین الملل مانا کلارکسونز در تحلیل هفتگی خود به بررسی موضوع سرمایهگذاری در صنعت کشتیرانی با تمرکز بر مالکیت کشتی ها پرداخته است. در این تحلیل آمده است، خلاصه قانون سرمایهگذاری این است: ارزان بخرید، گران بفروشید و در این فاصله درآمد زیادی را کسب کنید! اما همه کسانی که پیگیر شرایط صنعت کشتیرانی هستند، خوب میدانند، عمل کردن به این قانون به سادگی گفتن آن نیست. مدلسازی بازگشت سرمایه در صنعت کشتیرانی در دهه پس از بحران مالی به درک پیچیدگی این ماجرا کمک میکند و نشان میدهد که چگونه اقدام به موقع ایجاد تمایز میکند.

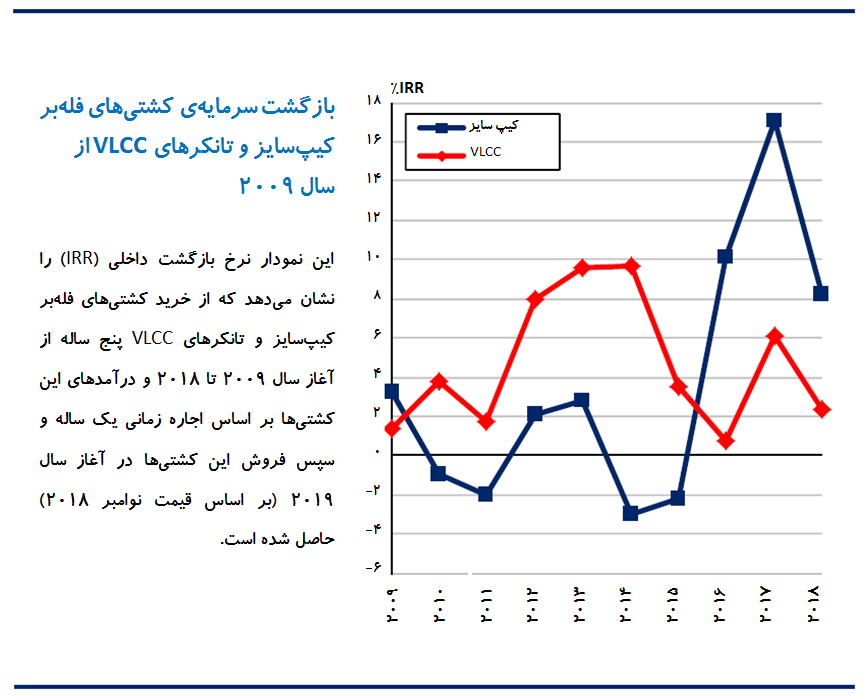

همانطور که در نمودار دیده میشود از سال 2009 نرخ بازگشت داخلی (IRR) از خرید کشتیهای فلهبر کیپسایز و تانکرهای VLCC پنج ساله در آغاز هر سال، درآمدهای حاصل از نرخهای اجاره زمانی یک ساله (به تخمین OPEX) و سپس فروش کشتیها در آغاز سال 2019 بر اساس قیمت نوامبر 2018 به دست آمده است. IRR یک سنجه مفید برای تحلیل سرمایهگذاری جهت سنجش درآمدهایی است که با کاهش ارزش سرمایه در طول زمان به دست میآید. پیشتر در تحلیلی کلارکسونز IRR سرمایهگذاری در کشتیرانی را در بلند مدت بررسی کرده بود اما در این گزارش تنها به بررسی یک دهه گذشته پرداخته شده است.

معمای کیپسایز

در این مدل IRR خرید کیپسایز از آغاز بحران مالی در بازه منفی سه درصد تا 18 درصد بوده است. کمترین میزان این شاخص مربوط به سال 2014 میشود که قیمت سرمایهها نسبتاً افزایش یافت بهطوریکه در آغاز آن سال یک فروند کشتی پنج ساله 44 میلیون دلار معامله میشد. این چنین خریدهایی درآمدهای فلهبرها را در طول سال 2015 با چالش مواجه کرد و برای اولین بار از آغاز بحران مالی، تجارت دریابرد فله خشک در این سال افت کرد. با این وجود، بیشترین IRR مربوط به سه سال پس از آن بود یعنی سال 2017 که هر فروند کیپسایز پنج ساله به قیمت 24 میلیون دلار (45 درصد کمتر از نرخ سال 2014) معامله میشد. به همین ترتیب، بازار تجارت در دوره پس از آن در حال بهبود بوده و فروش کشتیها در آغاز سال 2019 حدود 31.5 میلیون دلار تخمین زده میشود. در مقابل، فروش کشتیهای 10 ساله در سال 2014 منجر به ضرر و زیان 20 میلیون دلاری روی سرمایههایی شد که تنها 14 میلیون دلار درآمد را شکل داده بودند.

تأثیر زمان بر بازار تانکرها

از سال 2018، نرخ IRR برای خرید VLCC در آغاز هر سال در بازه یک الی 10 درصد بوده است. بیشترین IRR مربوط به کشتیهایی است که در آغاز سال 2014 به قیمت 60 میلیون دلار خریده شدند و درآمدهای چشمگیری در بازه سالهای 16-2015 داشت چرا که کاهش قیمت نفت (به دلیل افزایش سریع تولید نفت شیل آمریکا و رشد تولید نفت خاورمیانه) باعث افزایش تقاضای جهانی شد. فروش کشتی به عنوان یک فروند شناور 10 ساله در آغاز سال 2019 به قیمت 43 میلیون دلار، ضرر 17 میلیون دلاری را در پی دارد اما درآمد خالص در بازه سال 2014 تا 2018 برابر با 46 میلیون دلار بوده است. بنابراین، کسب تملک یک کشتی VLCC پنج ساله دو سال دیرتر میتوانست منجر به کمترین IRR در این بازه 10 ساله شود. با توجه به نرخهای اجاره خوبی که سرمایهگذاران را برای ورود به این صنعت ترغیب کرد، قیمت کشتی تانکر VLCC پنج ساله در آغاز سال 2016 به 80 میلیون دلار رسید اما در سال 2017 اوپک تولید خود را کاهش داد و با آغاز سال 2018 درآمدهای اجاره زمانی یک ساله نسبت به آغاز سال 2016 افت 66 درصدی را تجربه کرد.

بنابراین، استفاده از IRR به عنوان معیار سنجش میتواند خیلی چیزها را برای ما روشن کند. به این ترتیب حتی در بازارهای پر چالش ده سال گذشته، شاهد درآمدهای خوبی بودهایم. به هر حال، در صنعت کشتیرانی زمان یک فاکتور بسیار حیاتی و تأثیرگذار است. در نتیجه، پیگیری قیمت کشتیها، درآمدها و روند بازار از نزدیک برای بقا در این وادی بسیار مهم است. زمان میگذرد اما هوشمندان میتوانند لحظه ناب را شکار کنند.

معمای کیپسایز

در این مدل IRR خرید کیپسایز از آغاز بحران مالی در بازه منفی سه درصد تا 18 درصد بوده است. کمترین میزان این شاخص مربوط به سال 2014 میشود که قیمت سرمایهها نسبتاً افزایش یافت بهطوریکه در آغاز آن سال یک فروند کشتی پنج ساله 44 میلیون دلار معامله میشد. این چنین خریدهایی درآمدهای فلهبرها را در طول سال 2015 با چالش مواجه کرد و برای اولین بار از آغاز بحران مالی، تجارت دریابرد فله خشک در این سال افت کرد. با این وجود، بیشترین IRR مربوط به سه سال پس از آن بود یعنی سال 2017 که هر فروند کیپسایز پنج ساله به قیمت 24 میلیون دلار (45 درصد کمتر از نرخ سال 2014) معامله میشد. به همین ترتیب، بازار تجارت در دوره پس از آن در حال بهبود بوده و فروش کشتیها در آغاز سال 2019 حدود 31.5 میلیون دلار تخمین زده میشود. در مقابل، فروش کشتیهای 10 ساله در سال 2014 منجر به ضرر و زیان 20 میلیون دلاری روی سرمایههایی شد که تنها 14 میلیون دلار درآمد را شکل داده بودند.

تأثیر زمان بر بازار تانکرها

از سال 2018، نرخ IRR برای خرید VLCC در آغاز هر سال در بازه یک الی 10 درصد بوده است. بیشترین IRR مربوط به کشتیهایی است که در آغاز سال 2014 به قیمت 60 میلیون دلار خریده شدند و درآمدهای چشمگیری در بازه سالهای 16-2015 داشت چرا که کاهش قیمت نفت (به دلیل افزایش سریع تولید نفت شیل آمریکا و رشد تولید نفت خاورمیانه) باعث افزایش تقاضای جهانی شد. فروش کشتی به عنوان یک فروند شناور 10 ساله در آغاز سال 2019 به قیمت 43 میلیون دلار، ضرر 17 میلیون دلاری را در پی دارد اما درآمد خالص در بازه سال 2014 تا 2018 برابر با 46 میلیون دلار بوده است. بنابراین، کسب تملک یک کشتی VLCC پنج ساله دو سال دیرتر میتوانست منجر به کمترین IRR در این بازه 10 ساله شود. با توجه به نرخهای اجاره خوبی که سرمایهگذاران را برای ورود به این صنعت ترغیب کرد، قیمت کشتی تانکر VLCC پنج ساله در آغاز سال 2016 به 80 میلیون دلار رسید اما در سال 2017 اوپک تولید خود را کاهش داد و با آغاز سال 2018 درآمدهای اجاره زمانی یک ساله نسبت به آغاز سال 2016 افت 66 درصدی را تجربه کرد.

بنابراین، استفاده از IRR به عنوان معیار سنجش میتواند خیلی چیزها را برای ما روشن کند. به این ترتیب حتی در بازارهای پر چالش ده سال گذشته، شاهد درآمدهای خوبی بودهایم. به هر حال، در صنعت کشتیرانی زمان یک فاکتور بسیار حیاتی و تأثیرگذار است. در نتیجه، پیگیری قیمت کشتیها، درآمدها و روند بازار از نزدیک برای بقا در این وادی بسیار مهم است. زمان میگذرد اما هوشمندان میتوانند لحظه ناب را شکار کنند.