تبدیل آب شور به شیرین با انرژی خورشیدی/ دستاورد جدید دانشمندان کویت

اتصال شبکه برق اروپا و آمریکا با کمک کابل فرا اقیانوسی؟!

۶ اقدامی که ردپای کربن را تا پنجاه درصد کاهش میدهد

امارات متحده عربی باثباتترین کشور جهان از نظر اقتصادی

برندگان نوبل اقتصاد چه کسانی هستند؟

۸ مسیر تجاری که تاریخ جهان را تغییر دادند (+عکس)

پیش بینی اقتصاد جهانی در سال ۲۰۲۵

رشد شرکتهای شورای همکاری خلیج فارس / سود خالص شرکتها به بیش از ۶۰ میلیارد دلار رسید

۱۰ مگاپروژه گرانِ حال حاضر جهان

۳۰درصد انرژی اروپا از باد و خورشید تامین میشود/ آیا اروپا میتواند به طور کامل از سوختهای فسیلی دست بکشد؟

انقلاب سبز در عربستان / کاشت ۱۳ میلیون نهال مانگرو در عربستان برای مقابله با بیابانزایی

رای اعتماد مجلس به کابینه پزشکیان/ همه وزیران پیشنهادی رای آوردند+اینفوگرافیک

هواپیما عامل اصلی گرمایش جهانی در عصر مدرن؟!

هند تا سال ۲۰۲۷ سومین اقتصاد بزرگ جهان میشود

شهرهای میزبان بازیهای المپیک چه هزینههایی متحمل میشوند؟

بزرگترین اقتصادهای جهان در سال ۲۰۲۴ کدام کشورها هستند؟

(ویدئو) پل معلق نیویورک بر اثر گرمای هوا قفل شد

۱۰ مکان ممنوعه جهان که نمیتوانید بروید!

آیا لانینا در راه ایران است؟

«مسعود پزشکیان» رئیسجمهور شد

تحلیل بیمکو از صنعت حملونقل دریایی فله خشک

نویسنده: نرگس احسان دار

کد خبر: ۷۷۸۴۹

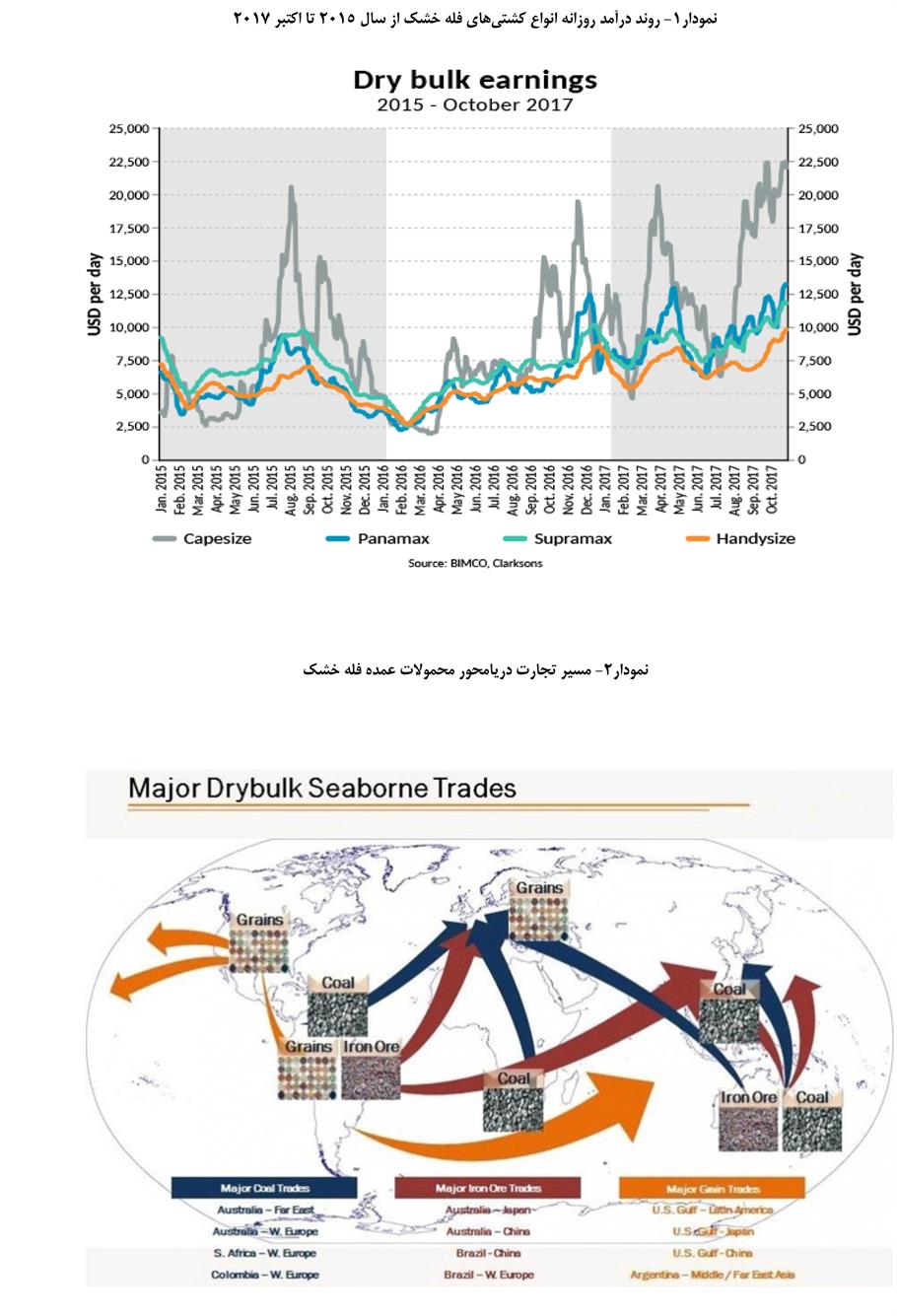

در ماه اوت سال گذشته نرخ اجاره کشتیهای کیپ سایز از 10 هزار دلار به 17 هزار دلار در روز افزایش یافت، این افزایش در حالی روی داد که حمایت زیادی از جانب صادرات سنگآهن برزیل وجود نداشت. این افزایش تا اوایل اکتبر (هفته اول طلایی چینی) ادامه داشت و از آن به بعد با کاهش تقاضای حمل، شاهد کاهش نرخ کرایه حمل بودیم، البته این کاهش، چشمگیر نبود. (نمودار 1) روند درآمد روزانه انواع کشتیهای فله خشک از سال 2015 تا اکتبر 2017 را نشان میدهد.

کشتیهای Capesize از 11 اوت تا 26 اکتبر 2017 با درآمد بیش از 15 هزار و 300 دلار در روز و کشتیهای پاناماکس نیز با درآمد بیش از 10 هزار و 200 دلار در روز در حاشیه سودآوری قرار گرفتند.

مالکان و اپراتورهای کشتیهای Handymax / supramax / ultramax که کشتیهای خود را بعد از 21 اوت اجاره دادهاند نیز با دریافت کرایههای بهتر توانستهاند نه تنها هزینههای عملیاتی (OPEX) بلکه هزینه سرمایه (CAPEX) را پوشش دهند و مقدار کمی بابت بازگشت سرمایهگذاریشان کسب کنند. این اتفاق فقط سه بار در دو سال گذشته رخ داد. در نهایت در بخش کشتیهای handysize برای اولین بار از آوریل 2014، مالکان به نرخ اجاره بالاتر از 9000 دلار در روز دست یافتند.

این بهبود مستمر هنوز در حالت "شکننده" قرار دارد و تقاضا افزایش یافته است اما به همان اندازه عرضه وجود دارد. این به آن معنی است که فقط یک پیشرفت مقطعی و جزئی در بازار وجود دارد و تا بازگشت به نرخ دائمی مناسب و سودآور هنوز راه باقی مانده است. تقاضای حمل برای محمولات فله خشک در سه ماهه اول 2018 به میزان قابل توجهی کمتر از سهماهه چهارم 2017 خواهد بود و این نخستین مانع برای عبور است. انجام سفرها با سرعت پایین پیشنیاز دیگری است برای اینکه بتوان دستاوردهای کنونی را حفظ کرد.

در مرکز تقاضای فله خشک، مطابق همیشه، چین قرار دارد که واردات زغالسنگ خود را در 9 ماه اول سال 2017 به میزان 18.7 درصد و واردات سنگآهن را در طول هشت ماه اول سال 2016 به میزان 6.9 درصد نسبت به سال قبل تر افزایش داده است. در کل، این افزایش تقاضای حمل در سال گذشته 79 میلیون تن برای این دو نوع محموله بوده است.

رکورد جدید جهانی در تولید 74.6 میلیون تن فولاد در ماه اوت موجب افزایش 5.6 درصدی رشد کل تولید برای هشت ماهه سال 2017 در مقایسه با مدت مشابه سال قبل شد.

رکورد دیگری در ماه سپتامبر سال گذشته ، زمانی که واردات سنگآهن چین برای اولین بار بیش از 100 میلیون تن بود، به دست آمد.

در حالی که این افزایش برای صنعت حمل دریایی فله خشک بسیار ضروری است، ولی ممکن است محدود به این باشد که چقدر میتوان این کار را ادامه داد. تصور کنید اگر تولید فولاد مختل شود، واردات سنگآهن احتمالاً تنها به دلیل هزینه بالای استخراج از معادن داخلی رشد خواهد کرد.

برآورد BIMCO آن است که جایگزینی واردات سنگآهن با کیفیت بالا از برزیل و استرالیا به جای سنگآهن با کیفیت پایین در معادن داخلی چین باعث افزایش واردات در هشت ماه اول سال 2017 به میزان 17 میلیون تن در هر ماه شده است.

صرف نظر از گزارشهای اخیر که اعلام کرد: "در حدود یک سوم معادن سنگآهن چین در معرض خطر از دست دادن مجوز معادن خود به علت مسائل زیستمحیطی هستند"، تولیدات معادن سنگآهن چینی در هشت ماه اول سال جاری نسبت به سال قبل پنج درصد رشد داشته است. یکی از عوامل خطر اصلی در معادله، مصرف واقعی فولاد در چین است.

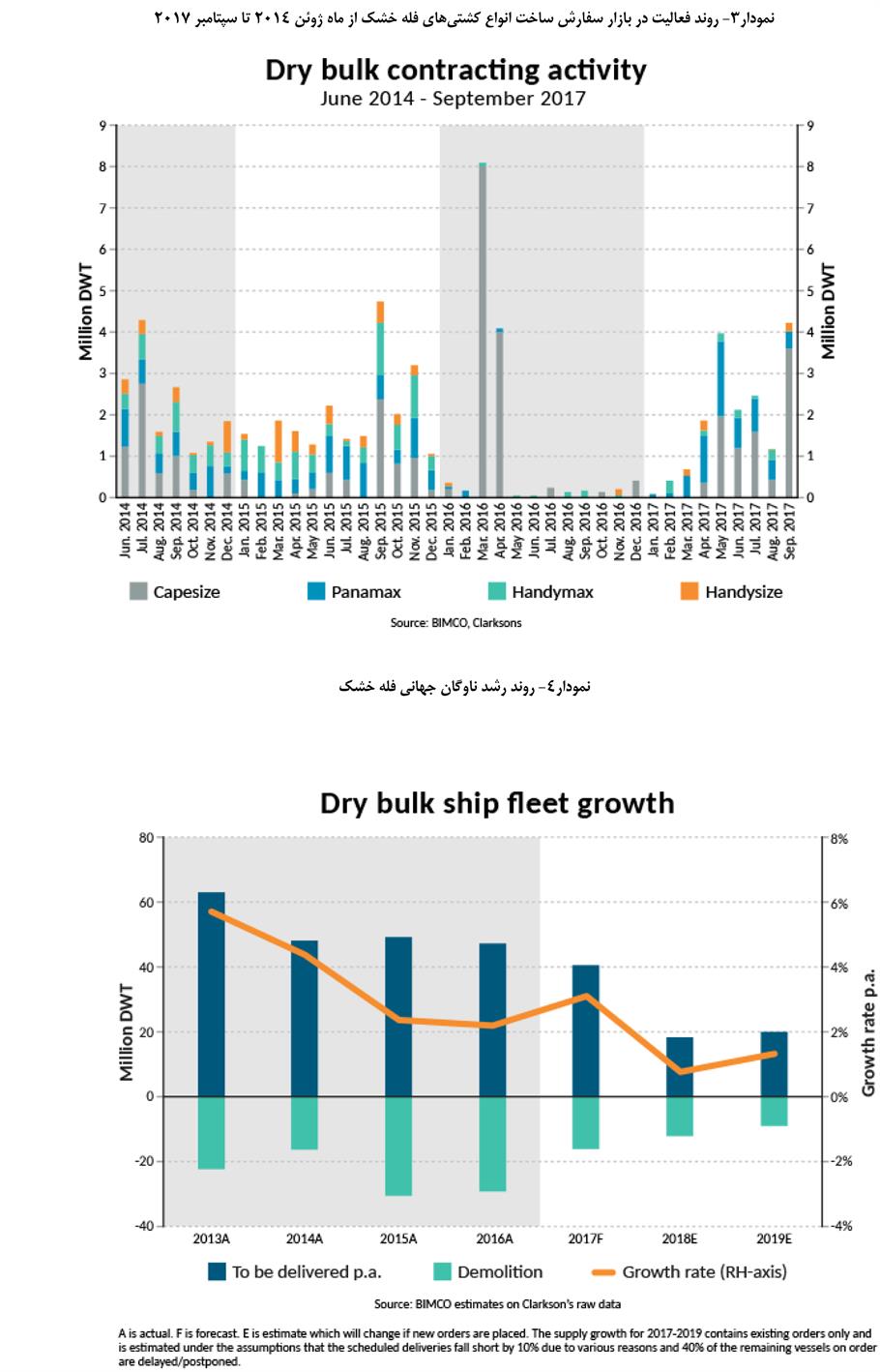

علاوه بر رشد قوی در چین، صادرات زغالسنگ ایالاتمتحده و افزایش تقاضا برای حمل توسط کشتیهای پاناماکس و کیپسایز در اقیانوس اطلس را از سهماهه چهارم 2016 شاهد هستیم. تصویر 2- مسیر تجارت دریامحور محمولات عمده فله خشک را نشان میدهد.

از ماه نوامبر 2016 تا ژوئیه 2017، به طور متوسط ماهانه میزان 4.6 میلیون تن زغالسنگ از ایالاتمتحده به مقاصدی مانند ژاپن، مصر، ترکیه، کرهجنوبی، چین، گواتمالا، هند، اسپانیا و مراکش حمل شده است که درمقایسه با 9 ماهه قبل 61 درصد رشد داشته است. بنادر اصلی صادرات این محمولات در سمت آتلانتیک، بندرHampton Roads و Baltimore است، جایی که کشتیهای پاناماکس و کیپسایز صادرات 60 درصد از کل حجم زغالسنگ را انجام میدهند. در خلیج آمریکا، صادرات زغالسنگ غالباً توسط کشتیهای پاناماکس انجام میشود. در طرف دیگر اقیانوس آرام، صادرات زغالسنگ ایالاتمتحده از طریق بندر ونکوور انجام میشود.

پیشبینی میشود نرخ رشد تقاضای کل تن مایل در سال 2017 به 3.9 درصد برسد که بالاترین رشد در سه سال گذشته است.

بازار عرضه

سرعت تحویلدهی کشتیها از نیمه اول 2017 به طور قابل توجهی کاهش یافته است، فعالیت اوراقسازی نیز به همین گونه بوده است. در طول نیمه اول 2017، میزان 28 میلیون DWT تحویل شد، در حالی که 8.5 میلیون DWT اوراق شد. در حالی که در سهماهه سوم 2017 تنها 6 میلیون DWT تحویل شد و در مقابل 3.6 میلیون DWT ناوگان فعال را به طور دائم ترک کرده است. در سال جاری اوراق کردن کشتیها غالباً در بخش کشتیهای هندیماکس بوده است. این یک واکنش طبیعی از جانب مالکانی است که در این بخش عملیات دارند، این کشتیها مدتی است رشد سالانه حدود پنج درصد ناوگان را به خود اختصاص داده و به وضوح از تمام بخشهای دیگر فله خشک پیشی گرفتهاند. نمودار 3- روند فعالیت در بازار سفارش ساخت انواع کشتیهای فله خشک از ماه ژوئن 2014 تا سپتامبر 2017 را نشان میدهد.

فعالیت مربوط به انعقاد قرارداد ساخت کشتیها از ابتدای سال میلادی تاکنون همان گونه که انتظار میرفت نسبت به سال گذشته که در سطح فوقالعاده پایینی قرار داشت افزایش یافته است. در حالی که سهماهه اول سال 2017 هنوز ثبت سفارشهای واقعی کم رونق بود اما علاقهمندی به سفارشهای جدید، در پسزمینه افزایش یافته بود. در این میان سفارش ساخت در بخش کشتیهای سایز بزرگ بیشتر بوده است. 15 میلیون DWT از 17 میلیون DWT سفارش ثبت شده، کشتیهای پاناماکس و کشتیهای فوق سنگین حمل سنگآهن (VLOC) را تا دوم اکتبر شامل میشوند. شایان ذکر است که بسیاری از کشتیهای VLOC در جهت یک قرارداد حمل بلندمدت سفارش ساخت داده شدهاند که احتمالاً جایگزین کشتیهای VLOC موجود میشوند که قرار است از رده خارج شوند. در اواخر ماه اکتبر سال گذشته نیز سفارش ساخت پنج فروند کشتیVLOC دیگر داده شد.

در 9 ماه اول سال 2017، ناوگان فله خشک 2.7 درصد افزایش یافته است که بیشترین رشد طی سه سال گذشته است. BIMCO پیشبینی میکند ناوگان فله خشک در کل سال با رشد 3.1 درصدی به 16 میلیون DWT خواهد رسید زیرا انتظار اوراق کردن کشتیها پایینتر از پیشبینی 19 میلیون DWT است. نمودار 4- روند رشد ناوگان جهانی فله خشک را نشان میدهد.

در آینده، پیشبینی رشد ناوگان فله خشک بر اساس کشتیهایی که در حال حاضر سفارش ساخت داده شدهاند بسیار پایین است، این پیشبینی، سفارشهایی که هنوز ثبت نشدهاند را شامل نمیشود. بر این اساس در سال 2018 رشد ناوگان کمتر از یک درصد خواهد بود.

چشمانداز

آیا باید در مورد تقاضای بازار فله خشک موارد بیشتری از چین را بررسی کنیم؟ پاسخ منفی است، حداقل درباره مواد اولیه تولید فولاد، سنگآهن و زغالسنگ کک این چنین است. در سال 2008، واردات جهانی سنگآهن 841 میلیون تن بود که 436 میلیون تن (52 درصد) از آن را چین به خود اختصاص داد. در سال 2017 بازار جهانی حمل دریایی فله خشک در حدود 478. 1میلیون تن است که 075 .1میلیون تن (73 درصد) از آن به چین رسیده است.

برای زغال حرارتی، کشورهایی چون هند، کرهجنوبی و مالزی علاوه بر چین، مورد توجه هستند. علاوه بر آن، به نظر میرسد که آمریکا به عنوان یک گزینه در بازار زغالسنگ مطرح است و سفرهای طولانی به آسیا را ارائه میدهد.

از زمان وقوع بحران مالی جهانی در سال 2008، بازار فله خشک تنها دارای یک منطقه رشد بوده است و آن هم منطقه آسیاست. سایر مناطق دیگر جهان با واردات ثابت یا کاهش آن روبهرو بودهاند.

واردات اروپا از سال 2008 تاکنون دستخوش تغییرات ذیل بوده است:

- سنگآهن از 140 میلیون تن در سال 2008 به 117 میلیون تن در سال 2017 کاهش یافت.

- زغالسنگ کک از 59 میلیون تن در سال 2008 به 46 میلیون تن در سال 2017 رسید.

- زغالسنگ حرارتی از 156 میلیون تن در سال 2008 به 128 میلیون تن در سال 2017 کاهش یافت.

انتظار میرود تجارت دریایی محمولات فله خشک عمده از جمله سنگآهن، زغالسنگ، غلات، سویا و فولاد در سهماهه اول 2018 میلادی با رکود فصلی همراه باشد و نرخ حمل کالا کاهش یابد.

عزیز ا... گیلی

مدیر دفتر برنامهریزی و توسعه- شرکت حمل فله و کالای عمومی کشتیرانی جمهوری اسلامی ایران