کلارکسونز نت آهنگ بازار هفته گذشته کشتیرانی را نوشت

گروه تحقیقی کلارکسونز لندن در جدیدترین تحلیل خود، بازار تانکرها، فله برها و سفارش ساخت شناورهای جدید را مورد بررسی قرار داد.

نویسنده: فاطمه مونسان

کد خبر: ۷۷۵۳۸

src="/files/fa/news/.ir/Upload/Files/Thumbnails/fa577813-2617-47a1-974f-41d71db22e74_260_199.jpg' class='img_convert' title='کلارکسونز نت آهنگ بازار هفته گذشته کشتیرانی را نوشت' alt='کلارکسونز نت آهنگ بازار هفته گذشته کشتیرانی را نوشت'>

بازار تانکرهای سوئزماکس پایان هفته شلوغی را تجربه کرد، با ورود جریانی از کارگوهای تازه به بازار و لیست کوتاه شناورهای آماده به بارگیری، نرخ کرایه حمل نیز در پاسخ به این واکنش بازار روند پایداری را به نمایش گذاشت. نرخ کرایه حمل در مسیر آفریقای غربی- قاره انگلستان به 95 WS افزایش یافت. بازتاب تاثیرات بازار در مسیر مدیترانه/ دریای سیاه نیزمشاهده شد، به طوری که نرخ کرایه حمل در مسیر مذکور با روند صعودی 12.5 WS به 95 WS رسید.

افراماکس

پاناماکس

اخبار بازار کانتینری

طی هفته گذشته، کسب مالکیت کشتیرانی هامبورگ سود از سوی بزرگترین خط کشتیرانی کانتینری دنیا- خط کشتیرانی مرسک دانمارک- به مرحله پایانی خود رسید، معامله ای که ارزش آن سه میلیارد و 700 میلیون پوند برآورده شده است. به دنبال این ادغام، ناوگان ترکیبی دو شرکت از 760 فروند کشتی کانتینری به ظرفیت چهار میلیون و 100 هزار TEU برخوردار هستند.

در بخش فله خشک، تعداد محدودی سفارش انجام گرفت، کشتی سازی Jiangsu New Yangzi چین قرارداد ساخت پنج فروند فله بر نیوکاسل ماکس با ظرفیت 208 هزار DWT را به همراه پنج فروند انتخابی برای بانک توسعه کره به امضا رساند. زمان تحویل شناورها سال های 2019 و 2020 اعلام شده است. شناورها پس از تحویل به اجاره شرکت حمل و نقل آمریکا Cargill درخواهند آمد. افزون بر این، کشتی سازی Fujian Southeast چین سفارش ساخت دو فروند فله بر هندی سایز با ظرفیت 20 هزار و 500 DWT را از شرکت کشتیرانی Fujian Anda هموطن دریافت کرد که قرار است در سال 2019 تحویل داده شوند.

بازار اوراق سازی

بازار اوراق سازی

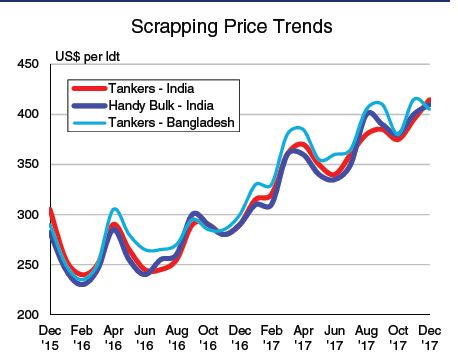

به دنبال بازگشت خوش بینی و اعتماد به بازار اوراق، جوهر قراردادهای این بازار نیز پررنگ تر شده است. این مسئله سبب شده است که برخی از مالکان فرصت را غنمیت شمرده و از بازار خوب نرخ کرایه حمل بهره ببرند. انتظار می رود فضای مثبت حاکم بر بازار اوراق، پای فروشندگان بیشتری را باز کند. در حالی که تصور می شود اکثریت شناورها روانه یاردهای اوراق پاکستان شوند، اما به نظر میرسد هند یکبار دیگر خود را به عنوان یک رقیب جدی اثبات خواهد کرد.

علیرغم اینکه یاردهای هند در عمل پیشگام اوراق در منطقه شبه جزیره هند دیده می شوند، اما از سوی دیگر، یاردهای بنگلادش نتوانستند موفق عمل کنند و نرخ اوراق در این کشور از آنچه در هند و پاکستان پیشنهاد می شود، در سطح پایین تری قرار دارد.

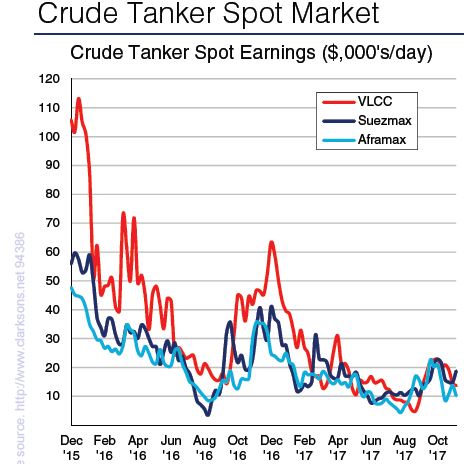

به گزارش گروه بین الملل مانا گروه تحقیقی کلارکسونز لندن در گزارش جدید خود با گریزی بر بازار تانکر، فله برها و سفارش ساخت شناورهای جدید نوشت: طی هفته گذشته، بازار نفتکش های غول پیکر شاهد جریان پایدار کارگو بود، اما با این وجود آنقدر کافی نبود که بتواند جیب مالکان را پرتر کند. افزون بر این، استمرار روند کند بازار و افت بیشتر نرخ کرایه حمل نفتکش های غول پیکر نیز مشاهده شد. از سوی دیگر، سایه بسیار بلند ظرفیت مازاد هم چنان بر بازار سنگینی می کند و پیش بینی تغییر قریب الوقوعی دشوار به نظر میرسد.

سوئزماکسبازار تانکرهای سوئزماکس پایان هفته شلوغی را تجربه کرد، با ورود جریانی از کارگوهای تازه به بازار و لیست کوتاه شناورهای آماده به بارگیری، نرخ کرایه حمل نیز در پاسخ به این واکنش بازار روند پایداری را به نمایش گذاشت. نرخ کرایه حمل در مسیر آفریقای غربی- قاره انگلستان به 95 WS افزایش یافت. بازتاب تاثیرات بازار در مسیر مدیترانه/ دریای سیاه نیزمشاهده شد، به طوری که نرخ کرایه حمل در مسیر مذکور با روند صعودی 12.5 WS به 95 WS رسید.

افراماکس

نرخ کرایه حمل در بازار مدیترانه/ دریای سیاه بین رنج 70 الی 92.5 WS ثابت شده است. در حال حاضر، بازار دریای شمال/ حوزه بالتیک با ظرفیت مازاد دست و پنجه نرم می کند، نرخ کرایه حمل در مسیرهایی از بالتیک به 70 WS برای شناورهای حمل نفت خام گرم نشده افت کرد. افزون بر این، در مسیرهای در سراسر دریای شمال نرخ کرایه حمل در سطح 95 WS قرار گرفت.

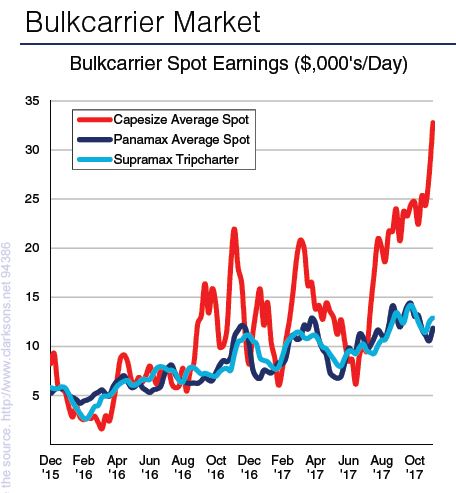

بازار فله برها

طی هفته گذشته، فله بر کیپ سایز بازار قوی دیگری را به نمایش گذاشت، به گونه ای که فعالیت پایدار در مسیر استرالیای غربی/ چین سبب افزایش نرخ کرایه حمل شد. در مسیر Qingdao ـ Dampier نرخ کرایه حمل با رسیدن به 9 هزار و 9 دلار برای هر تن، روند افزایشی هفته به هفته را نشان داد، از سوی دیگر، نرخ کرایه حمل در مسیر Tubarao-Qingdao به 21 هزار دلار برای هر تن افزایش پیدا کرد.پاناماکس

صف کوتاه فله برهای پاناماکس آماده به بارگیری، افزایش فعالیت تجارت غلات از خلیج آمریکا و هم چنین رشد صادرات زغال سنگ از آمریکا سبب ایجاد تمایل مثبتی بر بازار پاناماکس در حوزه آتلانتیک شد. از سوی دیگر، در منطقه پاسفیک، به دنبال جریان قوی کارگو و بازار پایدارتر، نرخ کرایه حمل روند افزایشی را طی کرد. با این وجود، کمبود تقاضا در منطقه اقیانوس آرام شمالی مشاهده شد.

هندی

در منطقه پاسفیک، به طوری کلی بازار هندی سایز روند کند و آرامی را پشت سر گذاشت. در حوزه آتلانتیک، ورود کارگوهای تازه به بازار همراه با صف کوتاه شناورهای آماده به بارگیری منجر به افزایش نرخ کرایه حمل به ویژه در مسیر خلیج آمریکا و خاورمیانه شد. افزون بر این، بازار سوپراماکس در اروپا، نسبتا ثابت باقی ماند.

اخبار بازار کانتینری

طی هفته گذشته، کسب مالکیت کشتیرانی هامبورگ سود از سوی بزرگترین خط کشتیرانی کانتینری دنیا- خط کشتیرانی مرسک دانمارک- به مرحله پایانی خود رسید، معامله ای که ارزش آن سه میلیارد و 700 میلیون پوند برآورده شده است. به دنبال این ادغام، ناوگان ترکیبی دو شرکت از 760 فروند کشتی کانتینری به ظرفیت چهار میلیون و 100 هزار TEU برخوردار هستند.

افزون بر این، نرخ اجاره کشتی کانتینری عملکرد دوگانه ای از خود در ماه نوامبر سال جاری میلادی به نمایش گذاشت، به گونه ای که در بازار فیدری، خوش بینی محتاطانه حاکم بود و نرخ کرایه حمل برای یک کشتی با ظرفیت دو هزار TEU با رسیدن به هشت هزار و 200 دلار در روز، رشد چهار درصدی را نسبت به ماه اکتبر تجربه کرد.

سفارش ساخت شناور

در بخش تانکر، شرکت Teekay Shuttle Tanker مستقر در برزیل با اعلام سفارش دو فروند دیگر، تعداد سفارشات تانکرهای DP2 shuttle با ظرفیت 129 هزار و 220 DWT به کشتی سازی صنایع سنگین سامسونگ کره جنوبی را افزایش داد. زمان تحویل شناورها سه ماه دوم سال 2020 اعلام شده است، ناگفته نماند، شناورها مجهز به سوخت دوگانه LNG خواهند بود.در بخش فله خشک، تعداد محدودی سفارش انجام گرفت، کشتی سازی Jiangsu New Yangzi چین قرارداد ساخت پنج فروند فله بر نیوکاسل ماکس با ظرفیت 208 هزار DWT را به همراه پنج فروند انتخابی برای بانک توسعه کره به امضا رساند. زمان تحویل شناورها سال های 2019 و 2020 اعلام شده است. شناورها پس از تحویل به اجاره شرکت حمل و نقل آمریکا Cargill درخواهند آمد. افزون بر این، کشتی سازی Fujian Southeast چین سفارش ساخت دو فروند فله بر هندی سایز با ظرفیت 20 هزار و 500 DWT را از شرکت کشتیرانی Fujian Anda هموطن دریافت کرد که قرار است در سال 2019 تحویل داده شوند.

در بخش کشتی کروز، کشتی سازی فین کانتینری ایتالیا سفارش ساخت دو فروند کشتی کروز با ظرفیت 169 هزار و 380 تن خالص را از شرکت کشتی کروز MSC Cruises هلند دریافت کرد، زمان تحویل شناورها سال های 2021 الی 2023 اعلام شده است. ناگفته نماند، این کشتی های کروز قادر به پذیرش پنج هزار و 646 مسافر هستند.

به دنبال بازگشت خوش بینی و اعتماد به بازار اوراق، جوهر قراردادهای این بازار نیز پررنگ تر شده است. این مسئله سبب شده است که برخی از مالکان فرصت را غنمیت شمرده و از بازار خوب نرخ کرایه حمل بهره ببرند. انتظار می رود فضای مثبت حاکم بر بازار اوراق، پای فروشندگان بیشتری را باز کند. در حالی که تصور می شود اکثریت شناورها روانه یاردهای اوراق پاکستان شوند، اما به نظر میرسد هند یکبار دیگر خود را به عنوان یک رقیب جدی اثبات خواهد کرد.

علیرغم اینکه یاردهای هند در عمل پیشگام اوراق در منطقه شبه جزیره هند دیده می شوند، اما از سوی دیگر، یاردهای بنگلادش نتوانستند موفق عمل کنند و نرخ اوراق در این کشور از آنچه در هند و پاکستان پیشنهاد می شود، در سطح پایین تری قرار دارد.

اخبار مهم بازار فله

واردات دریابرد ذغال سنگ چین با رسیدن به 14 میلیون و 300 هزار تن در ماه اکتبر سال جاری میلادی با رشد چهار درصدی همراه بود، از سوی دیگر نسبت به 18 میلیون و 800 هزار تن ماه سپتامبر سال جاری میلادی، افت 24 درصدی ماه به ماه را به نمایش می گذارد.

در ده ماه نخست سال جاری میلادی، واردات دریابرد ذغال سنگ بخار چین با رسیدن به 145 میلیون تن رشد 13 درصدی سال به سال را نشان داد، روندی که حکایت از افزایش تولید نیروگاه های ذغال سنگ و بازار داخلی قوی تر تقاضا دارد. ناگفته نماند، موجودی ذغال سنگ بخار در سراسر 112 نیروگاه اصلی هند به 9 میلیون و 800 هزار تن در هفته آخر ماه نوامبر سال جاری میلادی رسید.