کلارکسونز در آستانه سال نو میلادی از تب و تاب بازار کشتیرانی می گوید

گروه تحقیقی کلارکسونز لندن در روزهای پایانی سال جاری میلادی و درآستانه سال نو میلادی، بازار تانکرها، فله برها و سفارش ساخت شناورهای جدید را مورد بررسی و تحلیل قرار داد.

نویسنده: فاطمه مونسان

کد خبر: ۷۷۸۳۵

src="/files/fa/news/.ir/Upload/Files/Thumbnails/3529eb22-5e24-4e7d-a915-42f8baf5ca06_260_199.jpg' class='img_convert' title='کلارکسونز در آستانه سال نو میلادی از تب و تاب بازار کشتیرانی می گوید' alt='کلارکسونز در آستانه سال نو میلادی از تب و تاب بازار کشتیرانی می گوید'> سوئزماکس

افراماکس

پاناماکس

هندی مکس

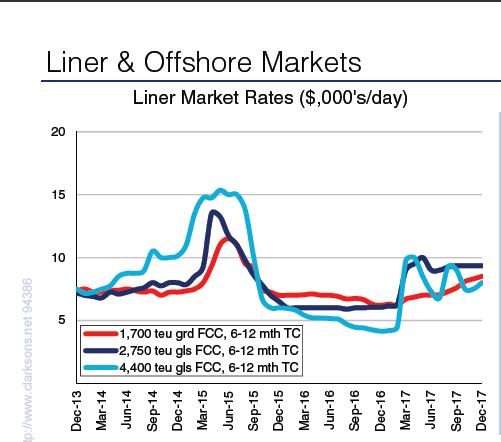

اخبار بازار کانتینری

اخبار بازار کانتینری

طی هفته گذشته، اعضای ائتلاف اقیانوسیه خبر از انتخاب خطوط سرویس دهی جدید دادند که از ماه آوریل سال آینده به طور رسمی فعالیت خود را آغاز خواهد کرد. این خطوط سرویس دهی جدید که جمعا “Ocean Alliance Day Two Product”, نامیده می شوند،41 خط سرویس دهی را شامل می شود که 340 فروند کشتی کانتینری با ظرفیت سه میلیون و 600 هزار TEU در آن فعالیت می کند.

لازم به ذکر است: از میان 41 خط سرویس دهی، 20 خط سرویس دهی منطقه محدود اقیانوس آرام، ده خط سرویس دهی اروپای شرقی، چهار خط سرویس دهی منطقه آتلانتیک و هفت خط سرویس دهی مسیر خاور دور-خاورمیانه را پوشش می دهند.

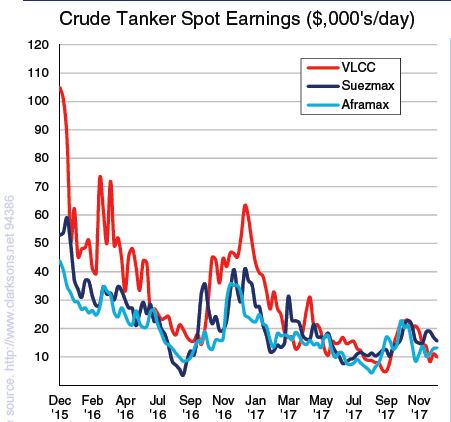

به گزارش گروه بین الملل مانا گروه تحقیقی کلارکسونز لندن در آستانه سال نو میلادی و فرارسیدن تعطیلات کریسمس، با گریزی بر بازار تانکر، فله برها و سفارش ساخت شناورهای جدید نوشت: طی هفته گذشته و به دنبال کساد حاکم بر بازار نرخ کرایه حمل، به طور کلی شعله انگیزه و امید بین مالکان نفتکش غول پیکر رو به خاموشی گرائید. اگرچه درروزهای نخستین هفته گذشته، چارترهای مشتاق به پوشش فعالیت تجاری خود قبل از فرارسیدن تعطیلات کریسمس، جریان سیل وار و چشم گیری از کارگوها را از خاورمیانه و آفریقای غربی روانه بازار کردند، اما از سوی دیگر، بسیاری از مالکان نیز به همان اندازه مشتاق به کارگیری و رزرو شناورهای خود قبل از فراررسیدن تعطیلات سال نو میلادی بودند، در نتیجه، نرخ کرایه حمل روند نسبتا پایدارهفته به هفته را به نمایش گذاشت.

بازار تانکرهای سوئزماکس شاهد هفته آرام و ساکتی بود، به عبارت دیگر می توان گفت، شتاب بازاری که انتظار می رفت پیش از کریسمس شاهد آن باشیم، در عمل اتفاق نیافت. افزون بر این، صف طولانی سوئزماکس های آماده به بارگیری سبب شد چارترها کنترل بازار را بردست گیرند، به گونه ای که نرخ کرایه حمل از آفریقای غربی با روند نزولی به خود گرفت. نرخ کرایه حمل در مدیترانه/ دریای سیاه در سطح 90WS باقی ماند.

در مدیترانه، علیرغم اینکه در ابتدای هفته گذشته، تمایل مثبتی میان مالکان تانکرهای افراماکس حاکم بود، اما در نهایت بازار نتوانست جهت خود را به سمت افزایش نرخ کرایه حمل تغییر دهد. در دریای شمال نیز شروع خیلی خوب در ابتدای هفته نتوانست منجر به بهبود چشم گیر نرخ کرایه حمل شود. در مسیر بالتیک/ قاره انگلستان، نرخ کرایه حمل در سطح 75 WS قرار گرفت.

فله برها

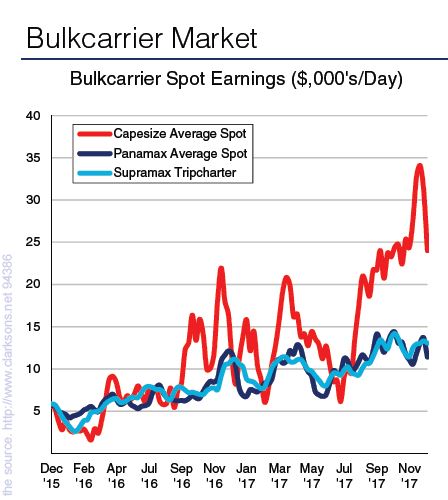

طی هفته گذشته، به دنبال فعالیت و تقاضای محدود در هر دو حوزه آتلانتیک و پاسفیک، بازار کیپ سایز روند نزولی را به نمایش گذاشت. نرخ کرایه حمل در مسیر Dampier-Qingdao با رسیدن به هشت هزار و 350 دلار برای هر تن، افت را تجربه کرد. از سوی دیگر، نرخ کرایه حمل در مسیر Tubarao-Qingdao نیز با رسیدن به 17 هزار و 250 دلار برای هر تن، شیب نزولی هفته به هفته را نشان داد.

طی هفته گذشته، بازار فله برهای پاناماکس فعال و پررونق دیده شد. دلیل جنبش بازار این شناور را می توان به عزم هم مالکان و چارترها برای پوشش فعالیت خود پیش از فرا رسیدن تعطیلات کریسمس مربوط دانست. با این وجود، تمایل بازار در منطقه پاسفیک مثبت نبود و نرخ کرایه حمل روند نزولی هفته به هفته را به نمایش گذاشت، روندی که حکایت از صف طولانی تانکرهای افراماکس داشت. از سوی دیگر، در منطقه آتلانتیک، نرخ کرایه حمل روند نزولی هفته به هفته را به همراه داشت، چرا که کارگوهای تازه به سرعت رزرو شدند و پس از آن دیگر ورود محمولات و کارگوهای جایگزین ملموس نبود.

در منطقه پاسیفیک، جریانی از کارگوهای تازه از اندونزی و استرالیا آن قدر نبود که بتواند جلوی افت نرخ کرایه حمل هفته به هفته را بگیرد. اما از سوی دیگر، در منطقه آتلانتیک، افزایش تقاضا و فعالیت بازار منجر به افزایش نرخ کرایه حمل فله بر سوپراماکس شد.

طی هفته گذشته، اعضای ائتلاف اقیانوسیه خبر از انتخاب خطوط سرویس دهی جدید دادند که از ماه آوریل سال آینده به طور رسمی فعالیت خود را آغاز خواهد کرد. این خطوط سرویس دهی جدید که جمعا “Ocean Alliance Day Two Product”, نامیده می شوند،41 خط سرویس دهی را شامل می شود که 340 فروند کشتی کانتینری با ظرفیت سه میلیون و 600 هزار TEU در آن فعالیت می کند.

لازم به ذکر است: از میان 41 خط سرویس دهی، 20 خط سرویس دهی منطقه محدود اقیانوس آرام، ده خط سرویس دهی اروپای شرقی، چهار خط سرویس دهی منطقه آتلانتیک و هفت خط سرویس دهی مسیر خاور دور-خاورمیانه را پوشش می دهند.

افزون بر این، کل جابجایی کانتینری در بندر لانگ بیچ آمریکا در ماه نوامبر سال جاری میلادی با رسیدن به 0.61 میلیون TEU با رشد 15 درصدی سال به سال همراه بود. در اکثر ماه های سال جاری میلادی، بندر لانگ بیچ شاهد رشد جابه جایی قوی بود. در یازده ماه نخست سال جاری میلادی، حجم جابه جایی بندر مذکور با رسیدن به شش میلیون و 800 هزار TEU، روند افزایشی ده درصد سال به سال را به نمایش گذاشت. از سوی دیگر، کل جابه جایی کانتینری بندر لس آنجلس این کشور در ماه نوامبر سال جاری میلادی با رسیدن به 0.92 میلیون TEU رشد پنج درصد سال به سال را نشان داد. افزون بر این، در 11 ماه نخست سال جاری میلادی، کل جابه جایی بندر مذکور با رسیدن به هشت میلیون و 600 هزار TEU شش درصد نسبت به مدت مشابه سال گذشته رشد داشت.

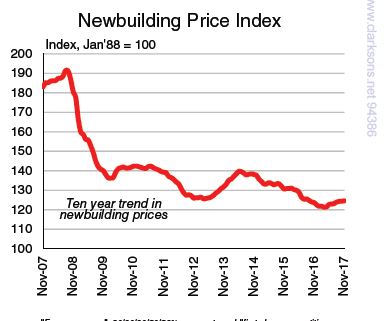

سفارش ساخت شناور

در بخش تانکر، کشتی سازی GSI Nansha چین برنده سفارش ساخت سه فروند تانکر افراماکس با ظرفیت 114 هزار DWT، دو فروند تانکر سوئزماکس با ظرفیت 109 هزار و 900 DWT و دو فروند تانکر حمل نفت خام با ظرفیت 64 هزار و 900 DWT از سوی شرکت حمل و نقل و انرژی کشتیرانی کاسکوی هموطن شد.

در بخش فله خشک، شرکت Foremost Maritime مستقر در سنگاپور سفارش ساخت دو فروند فله بر نئوکاسل ماکس با ظرفیت 208 هزار DWT را به کشتی سازی Shanghai Waigaoqiao چین داد. افزون بر این،2020 Bulkers -مالک نروژی- سفارش ساخت دو فروند شناور با ظرفیت 208 هزار DWT را به کشتی سازی New Times چین تایید کرد. سفارش ساخت یک فروند شناور به ظرفیت 62 هزار DWT در یارد Daline کاسکوی از سوی کشتیرانی کاسکوی چین نیز تایید شد. شرکت Phoenix Tankers (MOL) سنگاپورسفارش ساخت یک فروند کشتی حمل کننده غول پیکر گاز VLGC با ظرفیت 82 هزار cu.m را به صنایع سنگین Kawasaki HI. ژاپن داد. شرکت مدیریت کشتی Exmar مستقر در آنتورپ، سفارش ساخت دو فروند VLGC با ظرفیت 79 هزار و 500cu.m را نیز اعلام کرده است. زمان تحویل شناور سال 2020 خواهد بود.

در بخش کشتی کانتینری، شرکت کشتیرانی کانتینری Quanzhou Ansheng چین سفارش ساخت 12 فروند کشتی کانتینری با ظرفیت 640 هزار TEU را به کشتی سازی های Fujian Southeast,، Fujian Mawei و Nantong Xiangyu هموطن داد.

در بازارهای مسافربری، شرکت کروز Viking Ocean لس آنجلس آمریکا سفارش ساخت دو فروند کشتی مسافربری با ظرفیت 47 هزار و 800 تن خالص و 930 مسافر را به کشتی سازی فین کانتینری ایتالیا داد. افزون بر این، کشتی سازی VARD سفارش ساخت دو فروند کشتی کروز با ظرفیت 30 هزار تن خالص موسوم به Polar Class 2 را از اپراتور کشتی کروز Ponant فرانسه دریافت کرد که قرار است در نیمه دوم سال 2021 تحویل داده خواهد شد. کشتی سازی Tianjin Xingang برنده سفارش ساخت یک کشتی مسافربری با ظرفیت 14 هزار تن خالص و 700 مسافر از شرکت کشتیرانی COSCO Qingdao چین شد.

بازار اوراق

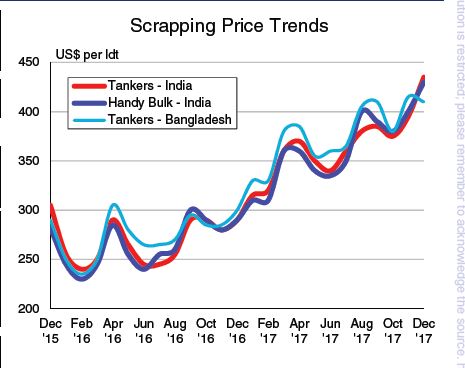

به دنبال بهبود نرخ کرایه حمل در بخش های فله خشک و کانتینر، در سال جاری میلادی، عرضه شناور به بازار اوراق با روند کاهشی 21 درصد سال به سال روبه رو بوده است. با این وجود، بازار تانکر به شکل دیگری رفتار کرد و با اوراق 10 میلیون و 700 هزار DWT ظرفیت در سال جاری میلادی، روند افزایشی چهار برابری را نسبت به میزان اوراق در سال گذشته به نمایش گذاشت.

به دنبال بهبود نرخ کرایه حمل در بخش های فله خشک و کانتینر، در سال جاری میلادی، عرضه شناور به بازار اوراق با روند کاهشی 21 درصد سال به سال روبه رو بوده است. با این وجود، بازار تانکر به شکل دیگری رفتار کرد و با اوراق 10 میلیون و 700 هزار DWT ظرفیت در سال جاری میلادی، روند افزایشی چهار برابری را نسبت به میزان اوراق در سال گذشته به نمایش گذاشت.

بخش تانکر 31 درصد از کل ظرفیت اوراق از ابتدای سال جاری میلادی تاکنون را نیز به خود اختصاص داده است.

اخبار بازار فله

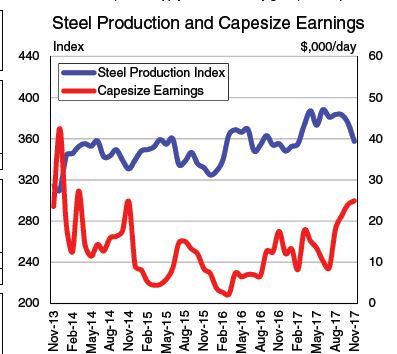

واردات سنگ آهن در بنادر اصلی چین با رسیدن به 143 میلیون و 600 هزار تن در اواسط ماه دسامبر سال جاری میلادی، رشد چهار درصدی ماه به ماه را به نمایش گذاشت. از ابتدای سال جاری میلادی تاکنون، واردات سنگ آهن تقریبا 30 میلیون تن بیشتر از مدت مشابه سال گذشته بود.

افزون بر این، تولید فولاد اروپایی در سال جاری میلادی علیرغم افت در سال های 2015 و 2016، علائمی از بهبود را به نمایش گذاشت. کل تولید فولاد در اروپا با رسیدن به 17 میلیون تن در ماه نوامبر سال جاری میلادی، افزایش چهاردرصد را به همراه داشت. افزون بر این، از ابتدای سال جاری میلادی تاکنون، کل تولید فولاد در اروپا با رسیدن به 192 میلیون تن، پنج درصد افزایش را تجربه کرد. در نتیجه، برخلاف سالهای 2015 و 2016، انتظار میرود کل تجارت دریابرد سنگ آهن و ذغال کک در سال جاری میلادی شیب صعودی را در پیش گیرد.