چشم انداز ناوگان جهانی خبر از بهبود وضعیت می دهد

اگر ریش سفیدان مدعی باشند که صنعت کشتیرانی جد تجارت جهانی است و این ادعا در سال آتی میلادی صحت داشته باشد، شناورداران در نهایت از بهبود بازار استقبال خواهند کرد.

نویسنده: سارا زینالزاده

کد خبر: ۷۷۶۵۸

src="/files/fa/news/.ir/Upload/Files/Thumbnails/5803f4f6-3636-4498-a349-a4ca70f7a3fa_260_199.jpg' class='img_convert' title='چشم انداز ناوگان جهانی خبر از بهبود وضعیت می دهد' alt='چشم انداز ناوگان جهانی خبر از بهبود وضعیت می دهد'>

تحلیل گران صنعت ضمن اشاره به جنبش رشد جهانی در اقتصادهای نوظهور و پیشرفته به جز برگزیت که موضوعی شایع است، بطور کلی از چشم اندازی روشن برای تجارت دریایی در سال آتی خبر داده اند چرا که بهبود گسترده حمل و نقل محمولات دریایی را بین مناطق مختلف ارتقا می دهد. اما خطراتی نیز دراین میان وجود دارد. سازمان تجارت جهانی اعلام کرده است که رشد حجم تجاری جهان در سال 2018 میلادی از 3.6 درصد سال جاری به 3.2 کاهش می یابد. این درحالی است که این رشد می تواند به بالاترین و یا پایین ترین حد خود به ترتیب با 4.4 و 1.4 درصد برسد. اگر صنعت رشد بالا را تجربه کند، این بدان معناست که سیاست سرسختانه مالی در کشورهای پیشرفته اتخاذ شده و تلاش های پکن مبنی بر کنترل رشد مالی و اعتبارات آسان به نتیجه رسیده است.

کلارکسونز رشد سالانه تجارت دریابرد را در سال آتی 3.5 درصد اعلام کرده است که در مقایسه با سال جاری میلادی با رشد 4.1 درصدی خبر از افت آن می دهد اما در مقایسه با رشد سالانه مجموع 10 سال گذشته با 3.1 درصد افزایش را تجربه خواهد کرد.

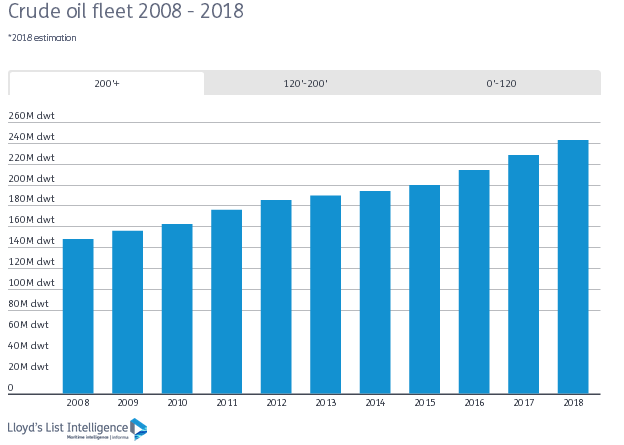

نفت خام و تولیدات تانکر

بر اساس پیش بینی های بنیادینِ عرضه - تقاضا، مالکان تانکر بهبود نسبی و آرامی را در سال 2018 میلادی تجربه خواهند کرد.

مالکان می توانند در زمینه تقاضا امیدوار باشند چراکه سازمان کشورهای صادرکننده پتروشیمی رشد تقاضای نفتی را برای سال آینده یک میلیون و 500 هزار بشکه در روز پیش بینی کرده اند. در این میان، آژانس بین المللی انرژی نیز رشد یک میلیون و 400 هزار بشکه در روز را برای سال 2018 میلادی درنظر گرفته است.

شناورهای حمل گاز

شناورهای حمل گاز

بازار با گذر از دوران سخت شناورهای حمل گاز مایع و LPG در سه ماه اخیر سال جاری میلادی، شاهد بهبود اوضاع در سال آتی خواهد بود به گونه ای که بر اساس پیش بینی ها تحلیلگران انتظار رشد قابل توجهی را در حمل و نقل LNG در آغاز سال میلادی دارند. رشد تجارت در این بخش از توسعه ناوگان نیز پیشی خواهد گرفت.

فله برها

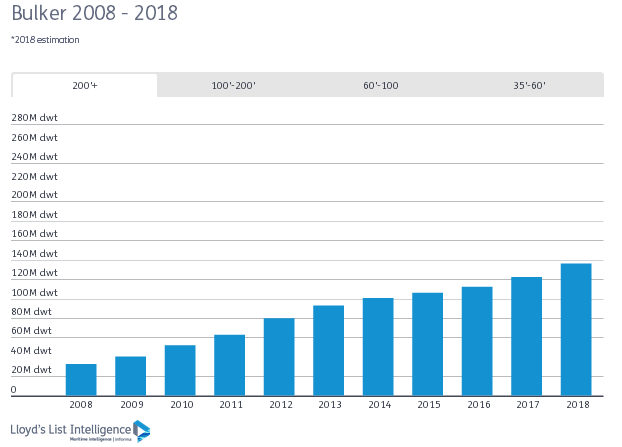

بازارهای حمل و نقل فله در بازۀ زمانی سال 2013.14 میلادی بهترین دورۀ تجاری خود را تجربه کردند اما باید منتظر ماند و دید که مالکان می توانند به سودهای خالص دست یابند؟ توقف مازاد ظرفیت در بازارهای فله امیدی را در بین مالکان به وجود آورده که به موجب آن تحلیلگران رشد خالص ناوگان را در سال آتی میلادی کمتر از یک درصد پیش بینی کرده اند و این درحالتی است که میزان اوراق همزمان با اجرایی شدن قوانین سازمان بین المللی دریانوردی افزایش یابد.

اما پیش بینی های دیگر بسیار محافظه کارانه است. توسعه ظرفیت تجاری ناوگان می تواند تا 4.2 درصد ادامه داشته باشد که در مقایسه با رشد 3.3 درصدی و به دنبال تحویل شناورهایی 200 هزار DWT یا بزرگتر خبر از افزایش آن می دهد.

اما پیش بینی های دیگر بسیار محافظه کارانه است. توسعه ظرفیت تجاری ناوگان می تواند تا 4.2 درصد ادامه داشته باشد که در مقایسه با رشد 3.3 درصدی و به دنبال تحویل شناورهایی 200 هزار DWT یا بزرگتر خبر از افزایش آن می دهد.

افزون بر آن، نشانه هایی از طرف تقاضا نیز در خصوص واردات سنگ آهن و زغال سنگ به چین که بزرگترین کشور تجارت فله است، دیده می شود. البته این اتفاق به دنبال رشد سالم اقتصادی تقویت و با درنظرگرفتن سیاست های زیست محیطی تضعیف می شود.

کانتینربرها

همنگونه که سال 2017 میلادی سالی بهتر از آنچه پیش بینی شده بود، از آب درآمد، انتظار می رود شناورهای حمل کانتینر شانس ادامه روند بهبود خود را در سال آتی میلادی نیز در دست داشته باشند. انتظار می رود سال آتی رشد ناوگان به موجب تحویل بیشتر شناورها افزایش یابد و در این میان رشد تجارت همزمان با بهبود اقتصاد جهانی حالتی پایدار را ادامه می دهد.

بر اساس پیش بینی های LLI، رشد سالانه ناوگان بر حسب TEU در سال آتی از 3.8 درصد در سال جاری به 5.6 درصد می رسد که علت اصلی آن تحویل شناورهای نوساز با ظرفیت 10 هزار TEU یا بالاتر است.

اما تجارت دریابرد کانتینری در سال آینده میلادی پنج درصد توسعه خواهد یافت و در این خصوص کلارکسونز از چشم انداز مثبت تجارت در خطوط اصلی و فرعی خبر داده است.

به گزارش گروه بین الملل مانا، اگر ریش سفیدان مدعی باشند که صنعت کشتیرانی جد تجارت جهانی است و این ادعا در سال آتی میلادی صحت داشته باشد، شناورداران در نهایت از بهبود بازار که مدتی طولانی در انتظارش بودند و صد البته با احتیاط تمام استقبال خواهند کرد.

فعل و انفعالاتی در بهبود وضعیت بازار و ارتقا سطح صعودی در تمامی بخش های بازرگانی کشتیرانی وجود دارد و این در حالی است که عمر بهبود شکننده می تواند همزمان با رشد ناوگان و خطرات اقتصاد کلان به خطر بیفتد و کوتاه شود. در همین راستا، بیشترین علتی که برای خوش بینی بازار گفته می شود رشد چشم اندازهای اقتصادی جهان است که اعتماد شناورداران را نسبت به بهبود به خوبی تقویت می کند.

آخرین پیش بینی صندوق بین المللی پول از رشد اقتصادی در سال 2018 میلادی، 3.7 درصد اعلام شده است که در مقایسه با رشد 3.7 درصدی سال جاری و 32.2 درصدی سال 2016 میلادی خبر از رشد ناچیزی می دهد. همچنین، بانک جهانی ، رشد جهانی تولید ناخالص داخلی واقعی از 2.7 درصد سال جاری به 2.9 درصد در سال آتی میلادی پیش بینی کرده است. در این میان، سازمان تعاون اقتصادی و توسعه صعود رشد جهانی در سال آتی را تایید کرده است.تحلیل گران صنعت ضمن اشاره به جنبش رشد جهانی در اقتصادهای نوظهور و پیشرفته به جز برگزیت که موضوعی شایع است، بطور کلی از چشم اندازی روشن برای تجارت دریایی در سال آتی خبر داده اند چرا که بهبود گسترده حمل و نقل محمولات دریایی را بین مناطق مختلف ارتقا می دهد. اما خطراتی نیز دراین میان وجود دارد. سازمان تجارت جهانی اعلام کرده است که رشد حجم تجاری جهان در سال 2018 میلادی از 3.6 درصد سال جاری به 3.2 کاهش می یابد. این درحالی است که این رشد می تواند به بالاترین و یا پایین ترین حد خود به ترتیب با 4.4 و 1.4 درصد برسد. اگر صنعت رشد بالا را تجربه کند، این بدان معناست که سیاست سرسختانه مالی در کشورهای پیشرفته اتخاذ شده و تلاش های پکن مبنی بر کنترل رشد مالی و اعتبارات آسان به نتیجه رسیده است.

کلارکسونز رشد سالانه تجارت دریابرد را در سال آتی 3.5 درصد اعلام کرده است که در مقایسه با سال جاری میلادی با رشد 4.1 درصدی خبر از افت آن می دهد اما در مقایسه با رشد سالانه مجموع 10 سال گذشته با 3.1 درصد افزایش را تجربه خواهد کرد.

افزون بر آن، لویدزلیست اینتلیجنس (LLI) پیش بینی کرده است که رشد کلی ناوگان در سال آتی بالا خواهد ماند و علت آن کاهش تجارت در سال جاری و 2016 میلادی است. رشد ناوگان بر حسب تناژ با افزایش 4.3 درصدی DWT در سال آتی همراه می شود که در مقایسه با رشد 3.8 درصدی روندی صعودی را نشان می دهد. در پایان سال 2018 میلادی، ناوگان جهانی 126 هزار و 260 فروند شناور با ظرفیت مجموع دو میلیارد و 100 میلیارد DWT را در خود جای خواهد داد.

بر اساس پیش بینی های بنیادینِ عرضه - تقاضا، مالکان تانکر بهبود نسبی و آرامی را در سال 2018 میلادی تجربه خواهند کرد.

در همین راستا، LLI با توجه به میزان تحویل تانکرها در سال آتی انتظار رشد 6.4 درصدی را برای تانکرهای حمل نفت خام دارد که در سال جاری میلادی به 6.6 درصد رسید. برای دیگر تولیدات و با توجه به آن که شناورهای حمل تولیدات نفتی و شیمیایی با یکدیگر ترکیب شده اند، رشد ناوگان از 4.3 درصد سال جاری به 4.1 درصد در سال آتی پیش بینی شده است.

ناوگان نفت خام در بازۀ زمانی 2008-2018 میلادی

مالکان می توانند در زمینه تقاضا امیدوار باشند چراکه سازمان کشورهای صادرکننده پتروشیمی رشد تقاضای نفتی را برای سال آینده یک میلیون و 500 هزار بشکه در روز پیش بینی کرده اند. در این میان، آژانس بین المللی انرژی نیز رشد یک میلیون و 400 هزار بشکه در روز را برای سال 2018 میلادی درنظر گرفته است.

بیشتر تحلیلگران انتظار دارند درآمد تانکرهای حمل تولیدات نفتی زودتر از تانکرهای حمل نفت خام افزایش یابد چراکه مازاد ظرفیت در نخستین گروه پس از تکمیل مجدد ذخایر زودتر متوقف خواهد شد. رشد مصرف مستمر سطح موجودی انبارها و نرخ حمل و نقل در ماه های سرد سال را کاهش می دهد. از سوی دیگر، رشد پایین عرضه می تواند بهبود در نرخ حمل و نقل با تانکرهای حمل دیگر تولیدات نفتی را در پی داشته باشد.

بازار با گذر از دوران سخت شناورهای حمل گاز مایع و LPG در سه ماه اخیر سال جاری میلادی، شاهد بهبود اوضاع در سال آتی خواهد بود به گونه ای که بر اساس پیش بینی ها تحلیلگران انتظار رشد قابل توجهی را در حمل و نقل LNG در آغاز سال میلادی دارند. رشد تجارت در این بخش از توسعه ناوگان نیز پیشی خواهد گرفت.

در همین راستا و با تکیه بر پیش بینی های LLI نیز، تجارت ناوگان شناورهای LNG بر حسب متر مکعب 8.8 درصد افزایش می یابد که در مقایسه با 4.8 درصد سال جاری میلادی افزایش چشمگیری را نشان می دهد. افزون بر آن، رشد تجارت جهانی LNG از 10 درصد به 13 درصد صعود خواهد کرد. سرعت بهبود در حمل و نقل LPG کندتر خواهد بود چرا که رشد تقاضا در تجارت راکد و تعداد تحویل شناورهای نوساز کاهش یافته است. از این رو، رشد ناوگان جهانی LPG بر حسب ظرفیت 7.6 درصد خواهد بود که در مقایسه با 9.6 درصد در سال 2017 میلادی خبر از کاهش آن می دهد.

فله برها

بازارهای حمل و نقل فله در بازۀ زمانی سال 2013.14 میلادی بهترین دورۀ تجاری خود را تجربه کردند اما باید منتظر ماند و دید که مالکان می توانند به سودهای خالص دست یابند؟ توقف مازاد ظرفیت در بازارهای فله امیدی را در بین مالکان به وجود آورده که به موجب آن تحلیلگران رشد خالص ناوگان را در سال آتی میلادی کمتر از یک درصد پیش بینی کرده اند و این درحالتی است که میزان اوراق همزمان با اجرایی شدن قوانین سازمان بین المللی دریانوردی افزایش یابد.

فله برها در بازۀ زمانی 2008-2018 میلادی

افزون بر آن، نشانه هایی از طرف تقاضا نیز در خصوص واردات سنگ آهن و زغال سنگ به چین که بزرگترین کشور تجارت فله است، دیده می شود. البته این اتفاق به دنبال رشد سالم اقتصادی تقویت و با درنظرگرفتن سیاست های زیست محیطی تضعیف می شود.

کانتینربرها

همنگونه که سال 2017 میلادی سالی بهتر از آنچه پیش بینی شده بود، از آب درآمد، انتظار می رود شناورهای حمل کانتینر شانس ادامه روند بهبود خود را در سال آتی میلادی نیز در دست داشته باشند. انتظار می رود سال آتی رشد ناوگان به موجب تحویل بیشتر شناورها افزایش یابد و در این میان رشد تجارت همزمان با بهبود اقتصاد جهانی حالتی پایدار را ادامه می دهد.

بر اساس پیش بینی های LLI، رشد سالانه ناوگان بر حسب TEU در سال آتی از 3.8 درصد در سال جاری به 5.6 درصد می رسد که علت اصلی آن تحویل شناورهای نوساز با ظرفیت 10 هزار TEU یا بالاتر است.

اما تجارت دریابرد کانتینری در سال آینده میلادی پنج درصد توسعه خواهد یافت و در این خصوص کلارکسونز از چشم انداز مثبت تجارت در خطوط اصلی و فرعی خبر داده است.

در پایان این تحلیل، شرکت کارگزاری کانتینری Intelligence نوشت: به نظر می رسد اصول بنیادین بهبود مستمر در بازار دست یافتنی است.