کلارکسونز در تعقیب بازار کشتیرانی گزارش می دهد:

سفارش ساخت 12 کشتی در نخستین روزهای سال 2018 میلادی

گروه تحقیقی کلارکسونز لندن، در هفته دوم ژانویه و پس از تعطیلات سال نو میلادی، بازار تانکرها، فله برها و سفارش ساخت شناورهای جدید را مورد بررسی قرار داد.

نویسنده: فاطمه مونسان

کد خبر: ۷۸۱۲۰

src="/files/fa/news/.ir/Upload/Files/Thumbnails/a80043c5-4558-4832-a834-76cbd1a66ba9_260_199.jpg' class='img_convert' title='سفارش ساخت 12 کشتی در نخستین روزهای سال 2018 میلادی' alt='سفارش ساخت 12 کشتی در نخستین روزهای سال 2018 میلادی'> سوئزماکس

افراماکس

فله برها

فله برها

پاناماکس

هندی

در منطقه پاسیفیک، بازار فله برهای هندی سایز در آسیای شمالی آرام و ساکت بود، در حالی که در آسیای جنوبی علیرغم تقاضای محدود، اما بازار وضعیت نسبتا پایداری را تجربه کرد. در منطقه آتلانتیک، افزایش ورود کارگو از خلیج آمریکا سبب رشد نرخ کرایه حمل فله بر پاناماکس در منطقه شد.

نکته قابل توجه اینکه، شناورهای با سایز بزرگ در اکثر برگ های دفتر سفارش دیده می شود، به گونه ای که 71 درصد از ظرفیت سفارش شناورها، بیش از 12 هزار TEU هستند. در کل سال 2017، تعداد قرارداد ساخت کشتی کانتینری به 108 فروند با ظرفیت 0.7 میلیون TEU رسید که در مقایسه با کل ظرفیت از لحاظ TEU در سال 2016، رشد چشم گیری را نشان می دهد، اما در مجموع نسبت به سطوح تاریخی، هم چنان افت را نشان می دهد.

بازار سفارش ساخت شناور

بازار سفارش ساخت شناور

بازار سفارش ساخت شناور، هفته آرامی را با تنها به روی کاغذ آوردن دو قرارداد، به پایان رساند. در بخش تانکر، شرکت کشتی سازی Hyundai Mipo Dockyard (HMD کره جنوبی سفارش ساخت یک فروند تانکر با ظرفیت 50 هزار DWT را از شرکت حمل و نقل Chios Navigation یونان دریافت کرد. این شناور قرار است در ماه آوریل سال 2019 از یارد Ulsan کشتی سازی (HMD) تحویل داده شود. افزون بر این، Anders Utkilens- مالک نروژی- مجموعه سفارش تانکرهای حمل محصولات شیمیایی Ice Class 1A با ظرفیت نه هزار و 900 DWT را در کشتی سازی AVIC Dingheng چینی با اضافه کردن دو فروند دیگر، گسترش داد. دو فروند شناور جدید قرار است در سال 2020 تحویل داده شوند.

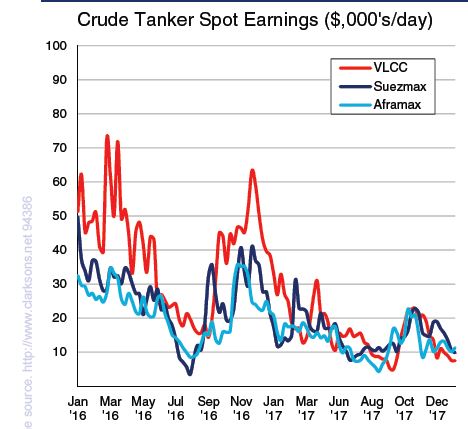

به گزارش گروه بین الملل مانا گروه تحقیقی کلارکسونز لندن در روزهای پس از تعطیلات سال نو میلادی، گریزی بر بازار تانکر، فله برها و سفارش ساخت شناورهای جدید نوشت: طی هفته گذشته، بازار نفتکش غول پیکر پرجنب و جوش و پرتکاپو ظاهر شد، اما شیب نرخ کرایه حمل نزولی بود. درآمد بازار نیز به حدی نزدیک به نقطه سر به سر برای مالکان بود که شاید این سطوح در هفته های آینده و حتی اوایل ماه فوریه نیز پایدار باقی بمانند.

همچنان که هفته رو به سرازیری می رفت، سوسوی امید در دل بازار تانکرهای سوئزماکس روشن شد، زمانی که مالکان در آفریقای غربی نسبت به قیمت های پیشنهادی از خود مقاومت نشان دادند. از یک سو، ورود سیل وار کارگوها در دریای کارائیب/ آمریکا و از طرف دیگر فیکس تعداد بسیاری از شناورهای مالکان، بازار را به کام مالکان شیرین کرد. اما تقاضا در خاورمیانه روند کندی به خود گرفت، علیرغم اینکه تمایل بازار برای هفته آینده مثبت است.

طی هفته گذشته، بازارتانکرهای افراماکس آغاز آرامی را در دریای شمال و حوزه بالتیک به نمایش گذاشت، اگر چه نرخ کرایه حمل در مسیر حوزه بالتیک- قاره انگلستان با رسیدن به 77.5 WS روند افزایشی هفته به هفته را نشان داد. از سوی دیگر، در منطقه مدیترانه/ دریای سیاه، بازار پیشرفت کمی را در طول هفته شاهد بود، در حال حاضر، نرخ کرایه حمل در مسیرهای برجسته از مدیترانه در سطح 95 WS قرار دارد.

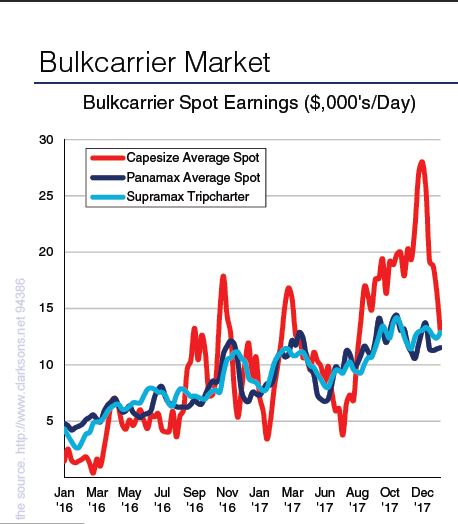

چنانچه تمایل بازار به سمت منفی گروید، نرخ کرایه حمل فله بر کیپ سایز نیز در طول هفته گذشته سیر نزولی را پیمود. وقوع طوفان شدید در استرالیا، وضعیت نامعلوم و نامشخصی را در منطقه پاسیفیک در پایان هفته به راه انداخت، از سوی دیگر، لحن بازار در منطقه آتلانتیک ملایم تر بود.

در منطقه آتلانتیک، صف طولانی پاناماکس های آماده به بارگیری سبب افت کلی نرخ کرایه حمل شد و تمایل منفی بر بازار سایه افکند. در منطقه پاسیفیک، بسته شدن بندر در چین و اختلالات آب هوایی در استرالیا سبب افزایش نرخ کرایه حمل این شناور شد.

در منطقه پاسیفیک، بازار فله برهای هندی سایز در آسیای شمالی آرام و ساکت بود، در حالی که در آسیای جنوبی علیرغم تقاضای محدود، اما بازار وضعیت نسبتا پایداری را تجربه کرد. در منطقه آتلانتیک، افزایش ورود کارگو از خلیج آمریکا سبب رشد نرخ کرایه حمل فله بر پاناماکس در منطقه شد.

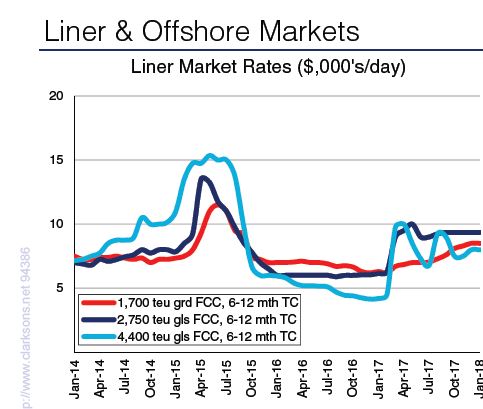

بازار کانتینری

در ابتدای سال 2018 میلادی، دفتر سفارش ساخت شناور جدید تعداد 395 فروند شناور با ظرفیت دو میلیون و 800 هزار TEU معادل 13 درصد از ناوگان از لحاظ ظرفیت را در خود جای داده است که نسبت به سهم 16 درصدی در سال گذشته، روند کاهشی را به نمایش می گذارد.نکته قابل توجه اینکه، شناورهای با سایز بزرگ در اکثر برگ های دفتر سفارش دیده می شود، به گونه ای که 71 درصد از ظرفیت سفارش شناورها، بیش از 12 هزار TEU هستند. در کل سال 2017، تعداد قرارداد ساخت کشتی کانتینری به 108 فروند با ظرفیت 0.7 میلیون TEU رسید که در مقایسه با کل ظرفیت از لحاظ TEU در سال 2016، رشد چشم گیری را نشان می دهد، اما در مجموع نسبت به سطوح تاریخی، هم چنان افت را نشان می دهد.

بر طبق آخرین داده های آمار و ارقام تجارت کانتینری CTS، حجم تجارت کانتینری در مسیر آمریکای شمالی- شرق دور، روند افزایشی 6.1 درصدی را در ماه نوامبر سال 2017 میلادی به نمایش گذاشت، افزون براین، کل تجارت کانتینری در این مسیر در یازده ماه نخست سال 2017 میلادی به 16 میلیون و 900 هزار TEU رسید که نسبت به مدت مشابه سال گذشته، رشد 7.5 درصدی را به همراه داشت. افزون بر این، کل حجم تجارت جهانی در مسیر شرق دور-اروپا در یازده ماه نخست سال گذشته با رسیدن به 13 میلیون و 100 هزار TEU، رشد 4.3 درصدی را نسبت به مدت مشابه سال گذشته را به نمایش می گذارد.

بازار سفارش ساخت شناور، هفته آرامی را با تنها به روی کاغذ آوردن دو قرارداد، به پایان رساند. در بخش تانکر، شرکت کشتی سازی Hyundai Mipo Dockyard (HMD کره جنوبی سفارش ساخت یک فروند تانکر با ظرفیت 50 هزار DWT را از شرکت حمل و نقل Chios Navigation یونان دریافت کرد. این شناور قرار است در ماه آوریل سال 2019 از یارد Ulsan کشتی سازی (HMD) تحویل داده شود. افزون بر این، Anders Utkilens- مالک نروژی- مجموعه سفارش تانکرهای حمل محصولات شیمیایی Ice Class 1A با ظرفیت نه هزار و 900 DWT را در کشتی سازی AVIC Dingheng چینی با اضافه کردن دو فروند دیگر، گسترش داد. دو فروند شناور جدید قرار است در سال 2020 تحویل داده شوند.

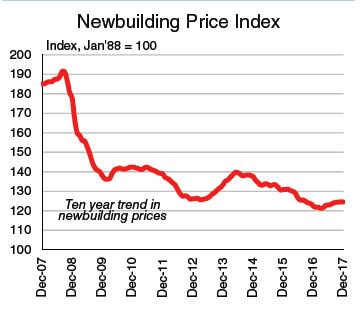

لازم به ذکر است: از ابتدای سال جاری میلادی تاکنون، در مجموع تعداد 12 فروند کشتی سفارش داده شده است، این شناورها شامل سه فروند کشتی حمل کننده LNG، دو فروند حمل کننده گاز نفتی مایع LPG، دو فروند فله بر، دو فروند کشتی کانتینری و یک فروند تانکر حمل نفت خام هستند. افزون بر این، در حال حاضر، شاخص قیمت ساخت شناور کلارکسونز بر روی 125 واحد قرار دارد.

بازار اوراق

روزهای آرام و ساکت بازار اوراق در ابتدای سال 2018 میلادی به هفته دوم نیز کشیده شد. در حال حاضر، چانه بحث و مذاکره پیرامون اکثر شناورها به ویژه نفت کش های غول پیکر VLCC گرم است. به طور کلی معاملات گزارش شده محدود و تنها تعداد بسیار کمی از شناورها در عمل برای اوراق فروخته شدند.

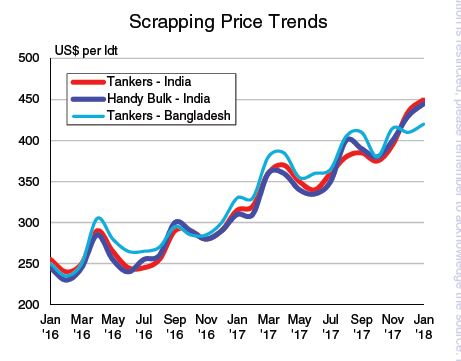

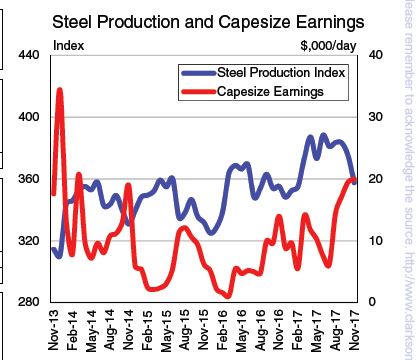

اخبار مهم فله خشک

داده های گمرکی نشان می دهد:کل واردات سنگ آهن چین با رسیدن به 84 میلیون و 300 هزار تن در ماه دسامبر سال میلادی2017، افت پنج درصدی سال به سال را نشان می دهد. این افت منعکس کننده تصمیم دولت برای کاهش تولید فولاد به منظور کاهش آلودگی هوا در فصل زمستان است. کل واردات سنگ آهن چین با رسیدن به یک میلیارد و 75 میلیون تن در کل سال گذشته، روند افزایشی پنج درصدی را در مقایسه با سال 2016 به نمایش گذاشت.