امارات متحده عربی باثباتترین کشور جهان از نظر اقتصادی

برندگان نوبل اقتصاد چه کسانی هستند؟

۸ مسیر تجاری که تاریخ جهان را تغییر دادند (+عکس)

پیش بینی اقتصاد جهانی در سال ۲۰۲۵

رشد شرکتهای شورای همکاری خلیج فارس / سود خالص شرکتها به بیش از ۶۰ میلیارد دلار رسید

۱۰ مگاپروژه گرانِ حال حاضر جهان

۳۰درصد انرژی اروپا از باد و خورشید تامین میشود/ آیا اروپا میتواند به طور کامل از سوختهای فسیلی دست بکشد؟

انقلاب سبز در عربستان / کاشت ۱۳ میلیون نهال مانگرو در عربستان برای مقابله با بیابانزایی

رای اعتماد مجلس به کابینه پزشکیان/ همه وزیران پیشنهادی رای آوردند+اینفوگرافیک

هواپیما عامل اصلی گرمایش جهانی در عصر مدرن؟!

هند تا سال ۲۰۲۷ سومین اقتصاد بزرگ جهان میشود

شهرهای میزبان بازیهای المپیک چه هزینههایی متحمل میشوند؟

بزرگترین اقتصادهای جهان در سال ۲۰۲۴ کدام کشورها هستند؟

(ویدئو) پل معلق نیویورک بر اثر گرمای هوا قفل شد

۱۰ مکان ممنوعه جهان که نمیتوانید بروید!

آیا لانینا در راه ایران است؟

«مسعود پزشکیان» رئیسجمهور شد

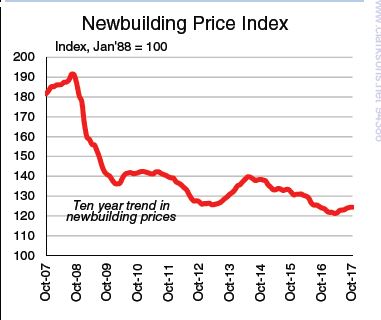

کلارکسونز بر بوم هفته قبل صنعت کشتیرانی قلم زد

گروه تحقیقی کلارکسونز لندن در جدیدترین تحلیل خود، بازار تانکرها، فله برها و سفارش ساخت شناورهای جدید را مورد بررسی قرار داد.

نویسنده: فاطمه مونسان

کد خبر: ۷۷۴۶۵

به گزارش گروه بین الملل مانا، گروه تحقیقی کلارکسونز لندن در گزارش جدید خود با گریزی بر بازار تانکر، فله برها و سفارش ساخت شناورهای جدید نوشت: طی هفته گذشته، تقاضا در بازار وجود داشت، اما در کل ایده آل مالکان نبود. ظرفیت مازاد نیز سایه سنگین خود را بر بازار افکنده است و به نظر می رسد به این زودی نمی توان امید خلاصی و رهایی از آن را داشت. علاوه بر این، چارترها تمایل چندانی نسبت به شناورهای با طول عمربالا از خود نشان ندادند، اما به دلیل ظرفیت مازاد حتی دست مالکان شناورهای مدرن نیز برای افزایش نرخ کرایه حمل باز نبود. به طور کلی می توان نتیجه گرفت، در حال حاضر، بازار نفتکش های غول پیکر رو به تحلیل می رود.

در طول هفته گذشته، بازار تانکرهای سوئزماکس در منطقه آفریقای غربی روند ثابت و یکنواخت تقاضا را تجربه کرد، به طوری که به مالکان این فرصت داده شد تا برای بازگشت نرخ کرایه حمل به بیش از 80 WS تلاش کنند، از سوی دیگر میزان تقاضا نیز چشم گیر بود. افزون بر این، در منطقه نووروسیسک (ساحل دریای سیاه روسیه) تمامی کارگوهای برای ماه دسامبر رزرو شده اند، اما ناگفته نماند حجم تقاضا نسبتا خیلی کم بود به طوری که نمی تواند باروقه های امید را بین مالکان برای افزایش تقاضا به وجود آورد.

طی هفته گذشته، نرخ کرایه حمل تانکر افراماکس در دریای سیاه و مدیترانه شیب نزولی گرفت، نرخ کرایه حمل برای مسیرهای برجسته در سراسر مدیترانه به 97.5 WS افت کرد. از سوی دیگر، پس از یک هفته شلوغ در دریای شمال و حوزه بالتیک، نرخ کرایه حمل روند افزایشی هفته به هفته را تجربه کرد، نرخ کرایه حمل در مسیر حوزه بالتیک- قاره اروپا نیز به 90 WS رسید، افزون بر این، نرخ کرایه حمل در سراسر دریای شمال به 110 WS افزایش پیدا کرد.

فله بر

کیپ سایز طی هفته گذشته، به دنبال تقاضای قوی در مسیر استرالیای غربی – چین، نرخ کرایه حمل فله بر کیپ سایز به تدریج روند افزایشی گرفت، به طوری که در مسیر مذکور نرخ کرایه حمل با رسیدن به نه هزار دلار برای هر تن در مقایسه با هفته گذشته رشد را تجربه کرد. در مجموع، میانگین درآمد فله بر کیپ سایز به 27 هزار و 576 دلار در روز صعود کرد، رقمی که بالاترین سطح را طی سه سال گذشته نشان می دهد.

پاناماکس

در منطقه پاسفیک، به دنبال افت نسبی تقاضا از چین و هم چنین صف طولانی پاناماکس های آماده به بارگیری، نرخ کرایه حمل فله بر پاناماکس به تدریج روند نزولی هفته به هفته را طی کرد. در منطقه آتلانتیک، بازار فله بر پاناماکس تا اندازه ای بسته به موقعیت واکنش هایی مختلفی از خود نشان داد و در مسیرهایی کساد را تجربه کرد. علیرغم اینکه، صف پاناماکس های آماده به بارگیری در خلیج آمریکا تا حدی کوتاه بود، اما به دنبال نبود تقاضا در مسیر رفت، در مجموع از تمایلات بازار در حوزه آتلانتیک کاسته شد.

هندی

پس از یک شروع نسبتا پایدار در حوزه پاسفیک، افزایش تعداد کارگوهای تازه از اندونزی و استرالیا سبب افزایش نرخ کرایه حمل سوپراماکس شد. در حوزه آتلانتیک، درحالی که صف شناورهای آماده به بارگیری به طور کلی کوتاه بود، اما بازار شاهد عدم تقاضا نیز بود.

بازار کانتینری

بازار کشتی کانتینری فیدری آسیا در سراسر هفته گذشته فعال باقی ماند، هر دو کشتی های نسل جدید Bangkok-max و شناورهای نسل جدید با ظرفیت دو هزار و 500 TEU شاهد افزایش نرخ کرایه حمل بودند. در ماه اکتبر سال جاری میلادی، حجم جابجایی در ده بندر برتر چین به 14 میلیون و 700 هزار TEU رسید که نسبت به مدت مشابه سال گذشته، رشد هفت درصدی را به نمایش می گذارد. افزون بر این، در ده ماه نخست سال جاری میلادی، حجم جابجایی کانتینری با رسیدن به 145 میلیون و 200 هزار TEU نسبت به مدت مشابه سال گذشته، افزایش هفت درصدی را نشان داد. از سوی دیگر، حجم جابجایی در بندر نیویورک-نیوجرسی به 0.59 میلیون TEU در ماه اکتبر سال جاری میلادی رسید که نسبت به مدت مشابه سال گذشته، رشد ده درصدی را به همراه داشت. ناگفته نماند در ده ماه نخست سال جاری میلادی،حجم جابجایی کانتینری در بندر مذکور با رسیدن به پنج میلیون و 600 هزار TEU در مقایسه با مدت مشابه سال گذشته هشت درصد رشد داشت.

ساخت شناور

در بخش تانکر، کشتی سازی Dalian چین سفارش ساخت چهار فروند نفتکش غول پیکر با ظرفیت 319 هزار DWT به همراه سه فروند تانکر سوئزماکس با ظرفیت 158 هزار dwt را از شرکت حمل و نقل و انرژی کاسکوی چین دریافت کرد. زمان تحویل شناورها سال های 2020 و 2021 اعلام شده است. افزون بر این، شرکت مدیریت کشتی Thenamaris یونان سفارش ساخت دو فروند تانکر افراماکس با ظرفیت 11 هزار و 890 dwt را به کشتی سازی صنایع سنگین هیوندایی کره جنوبی داد که قرار است در سال 2020 تحویل داده شوند. کشتی سازی Fujian Mawei SB چین نیز موفق به دریافت سفارش ساخت شش فروند تانکر حمل مواد شیمیایی با ظرفیت 11 هزار dwt به همراه چهار فروند انتخابی از شرکت Ocean Tankers سنگاپور شد، زمان تحویل شناورها سال های 2019 و 2020 اعلام شده است.

در بخش فله، شرکت Dalian Success Innovation Group سفارش ساخت ده فروند فله بر با ظرفیت 25 هزار و 800 DWT را به کشتی سازی Dalian چین داد که قرار است در سال های 2019 و 2020 تحویل داده خواهند شد. در بخش کشتی کانتینری، کشتی سازی Fujian Mawei SB سفارش ساخت دو فروند کشتی کانتینری با ظرفیت یک هزار و 162 TEU را از شرکت کشتیرانی Marlink آلمان دریافت کرد، زمان تحویل شناورها سال 2019 اعلام شده است.

در نهایت در بخش کشتی کروز و مسافربری، شرکت کشتی کروز Celebrity آمریکا سفارش ساخت یک فروند کشتی کروز با ظرفیت پنج هزار و 739 تناژ خالص را به شرکت کشتی سازی De Hoop هلند داد که قرار است در نیمه دوم سال 2019 تحویل داده شود. این کشتی قادر به پذیرش 100 مسافراست و در یارد Lobith کشتی سازی De Hoop ساخته خواهد شد.

بازار اوراق

طی هفته گذشته، بازار اوراق در تمامی مناطق شبه قاره هند شاهد جهش بود، افزون بر قیمت اوراق نیز افزایش بیشتری را نشان داد. افزون بر این، فعالیت اوراق در پاکستان به طور چشم گیری روند صعودی را به همراه داشت، به عبارت دیگر، شرایط به وفق مراد مالکانی که به دنبال رهایی از شناورهای کارگوی قدیمی خود بودند، چرخید. همانطور که به سمت پایان سال جاری پیش می رویم، علایم امیدوارکننده ای دیده می شود که حکایت از بازار رو به بالا و پررونق اوراق در تمامی مناطق شبه قاره هند دیده دارد، اگرچه به نظر می رسد یاردهای بنگلادشی اوج فعالیت را به نمایش خواهند گذاشت. اکنون باید به انتظار نشست و دید که افزایش اخیر در قیمت اوراق می تواند مالکان بیشتری را به فکر رهایی از شناورهای قدیمی خود بیندازد یا نه؟!

از ابتدای سال جاری میلادی تاکنون، در مجموع 31 میلیون و 700 هزار DWT برای اوراق به فروش رفته اند که در مقایسه با مدت مشابه سال گذشته روند کاهشی 21 درصد را نشان می دهد. در بخش فله بر نیز از ابتدای سال جاری میلادی تاکنون، 13 میلیون و 700 هزارDWT اوراق شده اند که رشد 48 درصدی سال به سال را به نمایش می گذارد، علاوه بر این، سهم 43 درصدی از کل حجم اوراق را نیز به خود اختصاص می دهد. ناگفته نماند، سهم اوراق شناورهای فله در مدت مشابه سال گذشته 66 درصدی از کل حجم اوراق بوده است.

در ماه اکتبر سال جاری میلادی، کل تولید فولاد در کشورها به استثنای چین با رسیدن به 73 میلیون تن رکورد جدیدی را به ثبت رساند و افزایش شش درصدی سال به سال را تجربه کرد. افزون بر این، از ابتدای سال جاری میلادی تاکنون، حجم تولید این محصول با رسیدن به 700 میلیون تن افزایش پنج درصدی سال به سال را به نمایش گذاشت. به طور کلی بهبود قیمت فولاد سبب رشد صنعت فولاد در سال جاری میلادی شد. در ده ماه نخست سال جاری میلادی، تولید فولاد در اتحادیه اروپا و آمریکای شمالی نیز افزایش چهار درصدی سال به سال را به نمایش گذاشت، از سوی دیگر، تولید فولاد آمریکای جنوبی ده درصد رشد سال به سال را تجربه کرد.

صادرات غلات روسیه نیز با رسیدن به 28 میلیون تن در نه ماه نخست سال جاری میلادی، رشد 18 درصدی را در مقایسه با مدت مشابه سال گذشته به همراه داشت، در ماه سپتامبر سال جاری میلادی نیز صادرات غلات این کشور رکورد پنج میلیون تن را زد. پیش بینی می شود که در سال جاری میلادی روسیه رکورد برداشت غلات را می شکند و صادرات این محصول از 40 میلیون تن نیز فراتر خواهد رفت.