امارات متحده عربی باثباتترین کشور جهان از نظر اقتصادی

برندگان نوبل اقتصاد چه کسانی هستند؟

۸ مسیر تجاری که تاریخ جهان را تغییر دادند (+عکس)

پیش بینی اقتصاد جهانی در سال ۲۰۲۵

رشد شرکتهای شورای همکاری خلیج فارس / سود خالص شرکتها به بیش از ۶۰ میلیارد دلار رسید

۱۰ مگاپروژه گرانِ حال حاضر جهان

۳۰درصد انرژی اروپا از باد و خورشید تامین میشود/ آیا اروپا میتواند به طور کامل از سوختهای فسیلی دست بکشد؟

انقلاب سبز در عربستان / کاشت ۱۳ میلیون نهال مانگرو در عربستان برای مقابله با بیابانزایی

رای اعتماد مجلس به کابینه پزشکیان/ همه وزیران پیشنهادی رای آوردند+اینفوگرافیک

هواپیما عامل اصلی گرمایش جهانی در عصر مدرن؟!

هند تا سال ۲۰۲۷ سومین اقتصاد بزرگ جهان میشود

شهرهای میزبان بازیهای المپیک چه هزینههایی متحمل میشوند؟

بزرگترین اقتصادهای جهان در سال ۲۰۲۴ کدام کشورها هستند؟

(ویدئو) پل معلق نیویورک بر اثر گرمای هوا قفل شد

۱۰ مکان ممنوعه جهان که نمیتوانید بروید!

آیا لانینا در راه ایران است؟

«مسعود پزشکیان» رئیسجمهور شد

قاصدک کلارکسونز از هفته قبل صنعت کشتیرانی دست پر بازگشت

گروه تحقیقی کلارکسونز لندن در جدیدترین تحلیل خود، بازار تانکرها، فله برها و سفارش ساخت شناورهای جدید را مورد بررسی قرار داد.

نویسنده: فاطمه مونسان

کد خبر: ۷۷۱۴۳

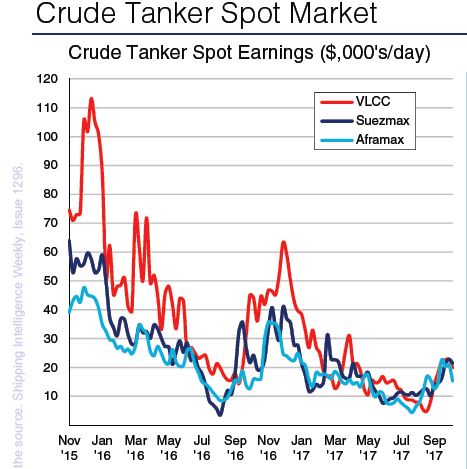

به گزارش گروه بین الملل مانا گروه تحقیقی کلارکسونز لندن در گزارش جدید خود با گریزی بر بازار تانکر، فله برها و سفارش ساخت شناورهای جدید نوشت: طی هفته گذشته، بازار نفتکش های غول پیکر شاهد تقاضای پایین در منطقه خاورمیانه بود، به طوری که نرخ کرایه حمل حتی برای شناورهای مدرن و کم سن روند نزولی به خود گرفت. با این وجود، شناورهای مدرن هم چنان اولویت چارترها باقی ماندند و این مسئله سبب شد که نرخ کرایه حمل افت خیلی شدیدی را تجربه نکند. به طور کلی، صف نفتکش های غول پیکر آماده به بارگیری طولانی بود، اما از سوی دیگر، حجم بالای معاملات انجام گرفته برای ماه نوامبر می تواند اطمینان مالکان نفتکش های غول پیکر و خوش بینی آنها به بازار این نوع شناورها را افزایش دهد.

به دنبال نبود تقاضا و صف طولانی تانکرهای سوئزماکس غول پیکر، نرخ کرایه حمل این شناور در آفریقای غربی افت کرد. از سوی دیگر، بازار دریای سیاه/ مدیترانه تا اندازه ای پایدار باقی ماند، به طوری که نرخ کرایه حمل در مسیر دریای سیاه- مدیترانه به 105 WS رسید. انتظار می رود این روند پایدار بازار هم چنان ادامه داشته باشد. در مجموع می توان گفت، بازار تانکرهای سوئزماکس شاهد فعالیت کمی در هفته گذشته بود، اما با این وجود پیش بینی می شود، حجم تقاضا و فعالیت در هفته جاری روند افزایشی را به نمایش گذارد.

علیرغم اینکه مدیترانه شاهد بازار نسبتا قوی تانکرهای افراماکس بود، اما از سوی دیگر، عوامل بنیادی در بازارهای دریای شمال و حوزه بالتیک به تدریج اطمینان مالکان را تضعیف کرد و نرخ کرایه حمل در مسیرهای این سه منطقه ( مدیترانه، دریای شمال و حوزه بالتیک) روند کاهشی را تجربه کرد. در دریای سیاه و مدیترانه، تاخیر تردد در تنگه های ترکیه به دلیل بدی آب و هوا، سبب شد کل روند بارگیری تا تخلیه زمان بیشتری به طول انجامد.

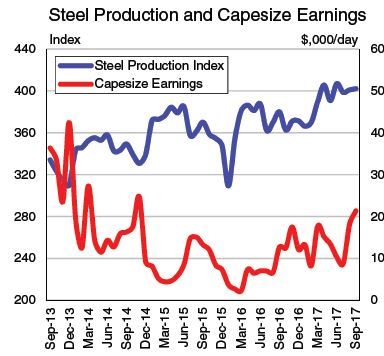

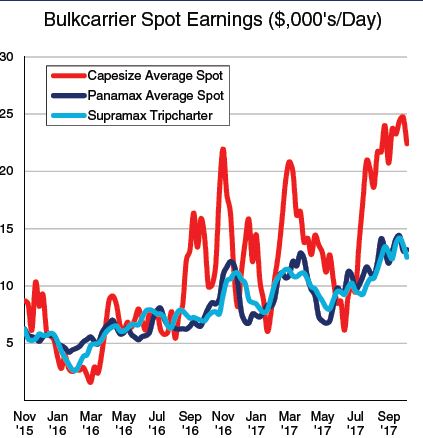

کیپ سایز:

طی هفته گذشته، نرخ کرایه حمل فله بر کیپ سایز در منطقه پاسفیک روند کاهشی را به نمایش گذاشت، به طوری که نرخ کرایه حمل این فله بر در مسیر استرالیای غربی- چین به هفت هزار و 600 دلار برای هر تن افت کرد. افزون بر این، مسیرهای آتلانتیک شاهد تقاضای پایین و تعداد محدود کارگوهای تازه بود، نرخ کرایه حمل در مسیر برزیل- چین نیز اندکی رو به پایین رفت.

علیرغم صف طولانی فله برهای پاناماکس آماده به بارگیری و میزان بسیار پایین تقاضا، اما نرخ کرایه این فله بر در منطقه پاسفیک نسبتا پایدار باقی ماند. در منطقه آتلانتیک، جریان تازه ای از تقاضا در حوزه بالتیک و ساحل شرقی آمریکای جنوبی سبب افزایش نرخ کرایه حمل در منطقه آتلانتیک شمالی شد، در حالیکه بازار اروپا به دلیل صف خیلی کوتاه تر فله برهای پاناماکس آماده به بارگیری، شاهد بهبود نرخ کرایه حمل بود.

در منطقه پاسفیک، نرخ کرایه حمل در هر دو منطقه آسیای شمالی و آسیای جنوب شرقی در نتیجه میزان خیلی پایین تقاضا، افت بیشتری را تجربه کرد. به دنبال ساخت و ورود فله برهای هندی سایز جدید به بازار اروپا، نرخ کرایه حمل این شناور روند کاهشی به خود گرفته است. افزون بر این، در حالی که بازار در مدیترانه غربی به طور کلی روند پایداری را تجربه کرد، اما در مدیترانه شرقی شاهد روند نزولی نرخ کرایه حمل بود. افزون بر این، نرخ کرایه حمل در مسیرهایی از ساحل شرقی آمریکای جنوبی نیز سیر کاهشی را طی کرد.

بازار کانتینری

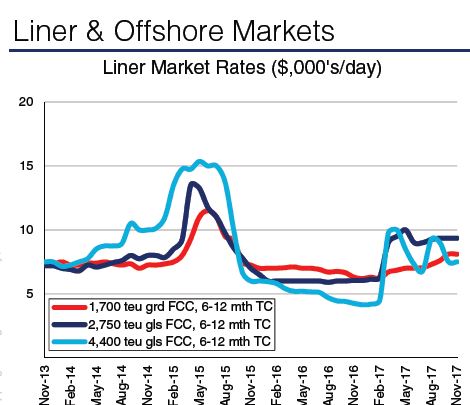

طی هفته گذشته، سه شرکت کشتیرانی کانتینری برتر ژاپن - MOL NYK Line و ‘K’ Line- سود جمعی 233 میلیون دلاری را در شش ماه سال جاری منتهی به پایان ماه سپتامبر گزارش دادند که حکایت از رشد جابجایی قوی کانتینری به ویژه در مسیرهای تجاری درون آسیایی و آسیا-اروپا همراه با افزایش نرخ کرایه حمل دارد. ناگفته نماند، این سه شرکت برتر به طور همزمان خبر از سودآوری در بازه زمانی مذکور دادند، گزارش سود آوری در حالی منتشر میشود که آغاز فعالیت مشترک عملیات کانتینری سه کشتیرانی مذکور در قالب یک شرکت مشترک موسوم به Ocean Network Express ONE از ماه آوریل سال آینده پیش رو است. در حال حاضر، ناوگان کشتی کانتینری جهان متشکل از پنج هزار و 152 فروند شناور با ظرفیت 20 میلیون و 600 هزارTEU است، این رقم حکایت از رشد سه درصدی از لحاظ ظرفیت نسبت به ابتدای سال جاری میلادی دارد. افزون براین، از ابتدای سال جاری میلادی تا ابتدای ماه نوامبر، سفارش تعداد 368 فروند کشتی کانتینری با ظرفیت دو میلیون و 800 هزار به ثبت رسیده است که رقمی معادل 14 درصد از ظرفیت ناوگان را دربرمی گیرد.

طی هفته گذشته در بخش فله خشک، شرکت کشتیرانی Chartworld یونان سفارش تعداد فله برهای کامسارماکس با ظرفیت 82 هزار DWT را به کشتی سازی Jiangsu New Yangzijiang چین با یک فروند دیگر، گسترش داد. ناگفته نماند، سفارش جدید پنجمین شناور این مجموعه خواهد بود که قرار است در سه ماه چهارم سال 2019 تحویل داده شود.

دو مورد سفارش در بخش کشتی کانتینری نیز طی هفته گذشته گزارش شد.شرکت کشتیرانی Shanghai Zhonggu Xinliang چین نیز ساخت شش فروند کشتی کانتینری با ظرفیت یک هزار و 908 TEU را به کشتی سازی CSC Jinling Shipyard هموطن سفارش داد، زمان تحویل شناورها بین سال های 2019 و 2020 اعلام شده است. افزون بر این، کشتی سازی Jiangsu New YZJ سفارش ساخت دو فروند کشتی کانتینری با ظرفیت یک هزار و 668 TEU را از شرکت کشتیرانی ( Regional Container Lines (RCL تایلند دریافت کرد. شناورها در ماههای آوریل و جولای سال 2019 تحویل داده خواهد شد.

طی هفته گذشته، بازار اوراق سازی ساکت و آرام سپری شد، به طوری که هم مذاکرات صورت گرفته در بازار قابل توجه نبود و هم اینکه تعداد کمی شناور برای اوراق به فروش رفتند. این رویه نشانگر دوره کند دیگری در بازار اوراق است، بازاری که در کل سال هیچ گونه جنبشی را از خود نشان نداد. شایان ذکر است، تا حدی روند کند بازار به عدم اوراق سازی در بخش فله بر نیز بازمی گردد، چرا که بهبود درآمد بازار فله تمایل مالکان برای اوراق سازی را به طور چشم گیری کاهش داده است.

علیرغکم اینکه کمبود اخیرعرضه شناور از سوی مالکان به یاردهای اوراق در بسیاری از بازارها پیش بینی شده است، اما از سوی دیگر، عدم تقاضا و تمایل از سوی یاردهای اوراق برای خرید کشتی نیز رویدادی است که سهام داران را بسیار متعجب و سردرگم ساخته است. بسیاری معتقدند که پایان فستیوال دیوالی شروعی برای تقاضا و درخواست از سوی یاردها به ویژه یاردهای هندی خواهد بود. افزون بر این، اگر کمبود اخیر تعداد شناورهای اوراق به روند خود هم چنان ادامه پیدا کند، سال جاری را می توان سال بسیارسختی از لحاظ بازار اوراق سازی لقب داد.

صادرات سنگ آهن برزیل به 35 میلیون و 300 هزار تن در ماه اکتبر سال جاری میلادی رسید، رقمی که بالاترین سطح را طی هشت ماه گذشته و هم چنین رشد 17 درصدی را نسبت به ماه اکتبر سال گذشته به نمایش گذاشت. افزون بر این، در ده ماه نخست سال جاری میلادی، صادرات این محصول به 317 میلیون تن رسید که در مقایسه با مدت مشابه سال گذشته، سه درصد افزایش داشت. از سوی دیگر، در سال جاری میلادی، افزایش نرخ تولید سنگ آهن براساس پروژه S11D شرکت Vale SA– شرکت چند ملیتی معدنی برزیل- سبب رشد محمولات سنگ آهن از این کشور شده است.

افزون بر این، طی ده روز دوم ماه اکتبر سال جاری میلادی، تولید فولاد از سوی اعضای انجمن فولاد و سنگ آهن چین به 664 میلیون تن رسید که نسبت به ده روز نخست ماه افت یک درصدی را نشان می دهد.

ناگفته نماند به دلیل کاهش تولید از سوی برخی کارخانجات فولادسازی در برخی از شهرهای شمالی چین و تلاش برای کاهش آلودگی هوا در فصل زمستان، نرخ تولید فولاد در کارخانجات فولادسازی مهم این کشور افت پنج درصدی را از اواسط ماه آگوست سال جاری نشان می دهد.