چشم انداز 10 ساله حمل و نقل LNG

ولع فراگیر برای گاز LNG در دنیا ، به ویژه در شرق آسیا ادامه خواهد داشت.

نویسنده: مهری عزیزی

کد خبر: ۵۵۴۲۱

src="/files/fa/news/.ir/Upload/Files/Thumbnails/b729cd81-df73-4f26-9f50-2110f15c28c6_260_199.png' class='img_convert' title='چشم انداز 10 ساله حمل و نقل LNG' alt='چشم انداز 10 ساله حمل و نقل LNG'>به گزارش گروه بین الملل مانا، ژاپن، کره جنوبی و چین از جمله بزرگ ترین واردکنندگان حمل گاز LNG از طریق انتقال لوله یا گازمایع هستند.

براساس این گزارش، تقاضا برای گاز LNG در شرق آسیا و بویژه ژاپن، چین، کره جنوبی و تایوان تا سال 2025 از میزان 164.9 میلیون تن در سال جاری به 198.9 میلیون تن در سال 2025 افزایش خواهد داشت.

با راه اندازی مسیرهای جدید تجاری در آینده نزدیک، اندازه و گنجایش کشتی های حمل LNG نیز برای بازار از اهمیت زیادی برخوردار خواهند شد.

با راه اندازی مسیرهای جدید تجاری در آینده نزدیک، اندازه و گنجایش کشتی های حمل LNG نیز برای بازار از اهمیت زیادی برخوردار خواهند شد.

اما به هرحال باید مراقب سوددهی و عرضه کشتی باشیم.

در حال حاضر ناوگان کشتی های حمل LNG از 387 فروند بهره می برد که به دلیل پیشرفت های تکنولوژی و تغییر چهره بازار، در دوره گذار به سر می برند.

در همین راستا شرکت حمل گاز Qatargas که در زمینه حمل LNG پیشگام است از سفارش کشتی حمل LNG جدید به دلیل حفظ منابع گاز قطر، خودداری کرده است.

در عوض شرکت های حمل و نقل LNG در حد متوسط نظیر Maran Gas و گلار، بی مهابا اقدام به سفارش به منظور پاسخ دهی به نیاز صنعت حمل LNG کرده است.

کشتی های جدید در این عرصه اغلب در بازار Spot و نه در انجام پروژه ها فعالیت خواهند کرد که خود منجر به افت کرایه ها خواهد شد.

در حال حاضر فعال ترین خط دریایی در حمل و نقل LNG، از خاورمیانه به آسیا و اروپا محسوب می شود.

به هرحال پیش بینی می شود ورود بازارهای جدید تا حدودی از این پدیده جلوگیری کند.

پروژه LNG در قطب توسط روسیه، پروژه های مربوط به آمریکای شمالی و پروژه های LNG در غرب استرالیا هر کدام با روانه کردن محموله های گازی به شرق دور، به نوبه خود از کاهش بکارگیری کشتی های حمل LNG یا کرایه ها جلوگیری خواهند کرد.

البته خاطرنشان می شود موفقیت این پروژه های گازرسانی تا میزان زیادی به مقاومت کشتی ها در یخ های قطبی برای انجام پروژه های روسیه در این منطقه و گسترش کانال پاناما برای روان شدن گاز ارزان آمریکا به غرب بستگی دارد.

عامل دیگری که در پیش بینی ناوگان حمل LNG در نظر گرفته شده است میزان کشتی های اوراقی است.

براساس پیش بینی انجام شده، در میان سال های 2017 تا 2020 شاهد اوراق 15 فروند خواهیم بود که 47 فروند جایگزین آنها می شوند. این نسبت کمتر از اوراق 10 فروند در سه سال آینده و جایگزینی 122 فروند کشتی حمل LNG است.

این مهم خود عامل کاهش سفارش ساخت کشتی در این ناوگان است که تا سال 2022 بالا نخواهد رفت.

این گزارش در ادامه افزود: با تأخیر در راه اندازی کانال پاناما و یا لغو پروژه های یاد شده و کاهش ساخت کشتی LNG، تقاضا برای گاز LNG، بالاتر خواهد رفت.

در پایان، این گزارش از احتمال تغییر کشتی سازی های ساخت کشتی حمل LNG خبر داد.

به نظر می رسد تا سال 2025، کشتی سازی های مربوط به ساخت کشتی های حمل LNG جای خود را به شرکت های کره جنوبی و ژاپن دهند.

کشورژاپن به دلیل بهره گیری از تکنولوژی بهتر و نیروی کار ماهر در آینده یکه تاز صنعت ساخت کشتی های حمل LNG خواهد شد.

در مجموع حمل و نقل LNG بخش با ثباتی محسوب می شود. کارشناسان همچنین می توانند نسبت به این عرصه خوش بین باشند.

تقاضای همیشگی انرژی برای هر دو فعالان این عرصه یعنی کشتیرانی ها و سازندگان و خریداران این کشتی های LNG فرصت های جدیدی را بوجود خواهد آورد.

براساس این گزارش، تقاضا برای گاز LNG در شرق آسیا و بویژه ژاپن، چین، کره جنوبی و تایوان تا سال 2025 از میزان 164.9 میلیون تن در سال جاری به 198.9 میلیون تن در سال 2025 افزایش خواهد داشت.

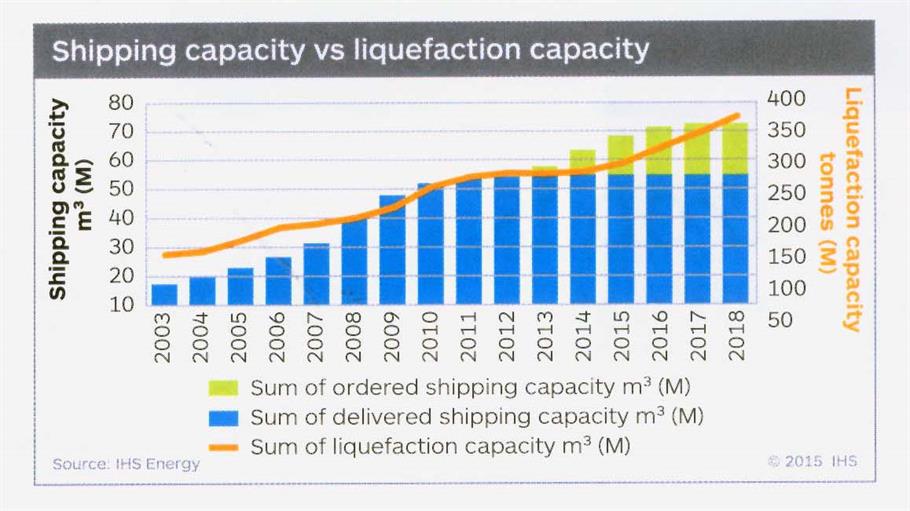

براساس این گزارش افزایش روزافزون تقاضا برای LNG منجر به گسترش تجهیزات LNG و پروژه های گاز مایع و ساخت کشتی های حمل LNG شده است.

در جدول زیر میزان عرضه کشتیهای حمل LNG نسبت به حجم مورد تقاضا طی 10 سال آینده نشان داده شده است.

اما به هرحال باید مراقب سوددهی و عرضه کشتی باشیم.

در حال حاضر ناوگان کشتی های حمل LNG از 387 فروند بهره می برد که به دلیل پیشرفت های تکنولوژی و تغییر چهره بازار، در دوره گذار به سر می برند.

در همین راستا شرکت حمل گاز Qatargas که در زمینه حمل LNG پیشگام است از سفارش کشتی حمل LNG جدید به دلیل حفظ منابع گاز قطر، خودداری کرده است.

در عوض شرکت های حمل و نقل LNG در حد متوسط نظیر Maran Gas و گلار، بی مهابا اقدام به سفارش به منظور پاسخ دهی به نیاز صنعت حمل LNG کرده است.

کشتی های جدید در این عرصه اغلب در بازار Spot و نه در انجام پروژه ها فعالیت خواهند کرد که خود منجر به افت کرایه ها خواهد شد.

در حال حاضر فعال ترین خط دریایی در حمل و نقل LNG، از خاورمیانه به آسیا و اروپا محسوب می شود.

به هرحال پیش بینی می شود ورود بازارهای جدید تا حدودی از این پدیده جلوگیری کند.

پروژه LNG در قطب توسط روسیه، پروژه های مربوط به آمریکای شمالی و پروژه های LNG در غرب استرالیا هر کدام با روانه کردن محموله های گازی به شرق دور، به نوبه خود از کاهش بکارگیری کشتی های حمل LNG یا کرایه ها جلوگیری خواهند کرد.

البته خاطرنشان می شود موفقیت این پروژه های گازرسانی تا میزان زیادی به مقاومت کشتی ها در یخ های قطبی برای انجام پروژه های روسیه در این منطقه و گسترش کانال پاناما برای روان شدن گاز ارزان آمریکا به غرب بستگی دارد.

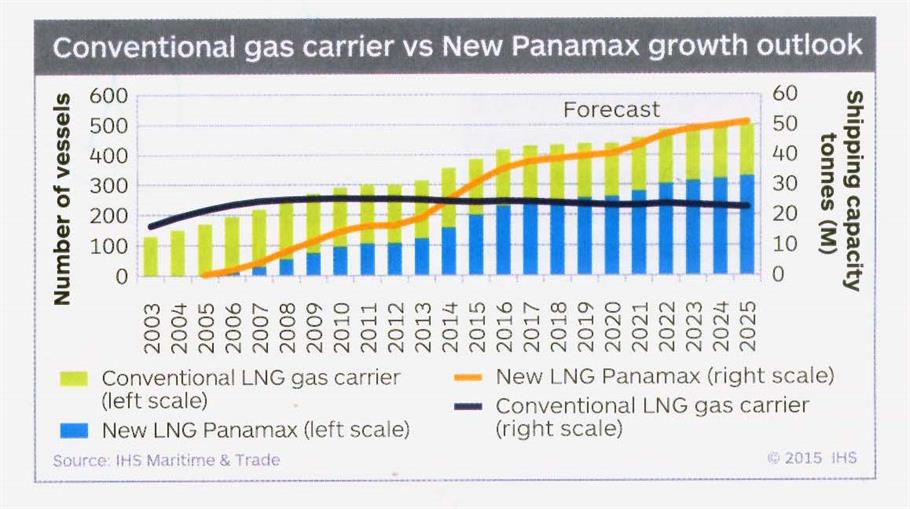

این گزارش همچنین پیش بینی کرد: کشتی های سنتی حمل گاز تا سال 2020 جای خود را به کشتی های حمل گاز پاناماکس جدید خواهند داد. این پاناماکس های جدید در عرصه حمل و نقل گاز LNG در حقیقت بدنه اصلی ناوگان مربوطه را تا سال 2025 تشکیل خواهند داد.

جدول زیر میزان رواج پاناماکسهای جدید حمل گاز LNG را نسبت به کشتیهای سنتی حمل گاز در طول 10 سال آینده نشان می دهد.

راه اندازی کانال پاناما در حقیقت قادر به عبور 89 درصد از کل کشتی های LNG کنونی است.

در حال حاضر 117 فروند از 128 فروند کشتی حمل گاز LNG که ساخته می شوند، قادر به عبور از کانال پاناما هستند. عامل دیگری که در پیش بینی ناوگان حمل LNG در نظر گرفته شده است میزان کشتی های اوراقی است.

براساس پیش بینی انجام شده، در میان سال های 2017 تا 2020 شاهد اوراق 15 فروند خواهیم بود که 47 فروند جایگزین آنها می شوند. این نسبت کمتر از اوراق 10 فروند در سه سال آینده و جایگزینی 122 فروند کشتی حمل LNG است.

این مهم خود عامل کاهش سفارش ساخت کشتی در این ناوگان است که تا سال 2022 بالا نخواهد رفت.

این گزارش در ادامه افزود: با تأخیر در راه اندازی کانال پاناما و یا لغو پروژه های یاد شده و کاهش ساخت کشتی LNG، تقاضا برای گاز LNG، بالاتر خواهد رفت.

در پایان، این گزارش از احتمال تغییر کشتی سازی های ساخت کشتی حمل LNG خبر داد.

به نظر می رسد تا سال 2025، کشتی سازی های مربوط به ساخت کشتی های حمل LNG جای خود را به شرکت های کره جنوبی و ژاپن دهند.

کشورژاپن به دلیل بهره گیری از تکنولوژی بهتر و نیروی کار ماهر در آینده یکه تاز صنعت ساخت کشتی های حمل LNG خواهد شد.

در مجموع حمل و نقل LNG بخش با ثباتی محسوب می شود. کارشناسان همچنین می توانند نسبت به این عرصه خوش بین باشند.

تقاضای همیشگی انرژی برای هر دو فعالان این عرصه یعنی کشتیرانی ها و سازندگان و خریداران این کشتی های LNG فرصت های جدیدی را بوجود خواهد آورد.