امارات متحده عربی باثباتترین کشور جهان از نظر اقتصادی

برندگان نوبل اقتصاد چه کسانی هستند؟

۸ مسیر تجاری که تاریخ جهان را تغییر دادند (+عکس)

پیش بینی اقتصاد جهانی در سال ۲۰۲۵

رشد شرکتهای شورای همکاری خلیج فارس / سود خالص شرکتها به بیش از ۶۰ میلیارد دلار رسید

۱۰ مگاپروژه گرانِ حال حاضر جهان

۳۰درصد انرژی اروپا از باد و خورشید تامین میشود/ آیا اروپا میتواند به طور کامل از سوختهای فسیلی دست بکشد؟

انقلاب سبز در عربستان / کاشت ۱۳ میلیون نهال مانگرو در عربستان برای مقابله با بیابانزایی

رای اعتماد مجلس به کابینه پزشکیان/ همه وزیران پیشنهادی رای آوردند+اینفوگرافیک

هواپیما عامل اصلی گرمایش جهانی در عصر مدرن؟!

هند تا سال ۲۰۲۷ سومین اقتصاد بزرگ جهان میشود

شهرهای میزبان بازیهای المپیک چه هزینههایی متحمل میشوند؟

بزرگترین اقتصادهای جهان در سال ۲۰۲۴ کدام کشورها هستند؟

(ویدئو) پل معلق نیویورک بر اثر گرمای هوا قفل شد

۱۰ مکان ممنوعه جهان که نمیتوانید بروید!

آیا لانینا در راه ایران است؟

«مسعود پزشکیان» رئیسجمهور شد

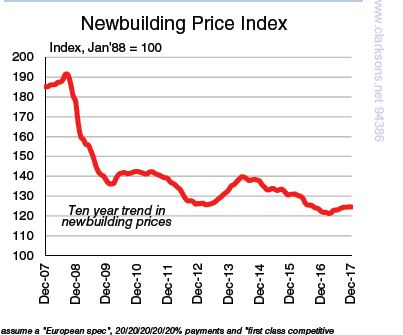

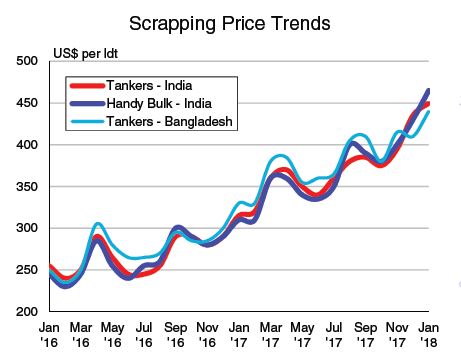

روایت کلارکسونز:

بازار کشتیرانی جهان در ماه ژانویه هم چنان بی رمق است

گروه تحقیقی کلارکسونز لندن به توصیف هفته قبل بازار تانکرها، فله برها، سفارش ساخت شناورهای جدید و اوراق پرداخت.

نویسنده: فاطمه مونسان

کد خبر: ۷۸۲۷۱

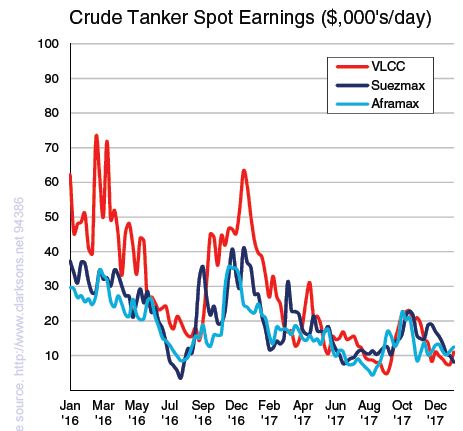

به گزارش گروه بین الملل مانا گروه تحقیقی کلارکسونز در تحلیل هفتگی خود، دوباره به سراغ بازار تانکرها، فله برها، سفارش ساخت شناور و اوراق رفت و نوشت: پس از اینکه بازار نفتکش های غول پیکر یک شروع نوید بخشی را در ابتدای سال جاری میلادی به نمایش گذاشت، اما طی هفته گذشته برای مالکان ناامید کننده ظاهر شد.علیرغم اینکه به طور طبیعی در ماه ژانویه، بازار به نفع چارترها می چرخد، اما در هفته گذشته، نرخ کرایه حمل برای نفت کش های مدرن و جدید در مسیرهای خاورمیانه- آسیا، حدود 10 WS افزایش را تجربه کرد. با این وجود، هیجان بازار زودگذر بود، چنانچه از میزان تقاضایی که در روزهای نخستین ماه جاری شاهد آن بودیم، کاسته شد و نرخ کرایه حمل اگرچه برای شناورهای قدیمی، به طور قابل ملاحظه ای پایین تر بود، روندی که حکایت از پایان شیب صعودی نرخ کرایه حمل داشت. ناگفته نماند، با نزدیک شدن به پایان هفته، چارترها افسار بازار را دوباره به دست گرفتند.

سوئزماکس

در هفته گذشته، از یک سو فعالیت کم بازار سوئزماکس و از سوی دیگر لیست طولانی شناورهای آماده به بارگیری، اختیار بازار را به دست چارترها داد، به گونه ای که نرخ کرایه حمل در مسیر آفریقای غربی –قاره انگستان به 55 WS افت کرد. مشابها، منطقه مدیترانه نیز شاهد فعالیت و تقاضای محدود بازار بود، در حالی که داستان در خاورمیانه به شکل دیگری روایت شد و بازار جنب و جوش خوبی را از خود نشان داد.

در دریای سیاه/مدیترانه، هفته در حالی آغاز شد که صف تانکرهای افراماکس آماده به بارگیری خیلی طولانی بود، نرخ کرایه حمل برای دریای سیاه به 85 WS افت کرد. با این وجود، پس از چند روز مالکان از خود مقاومت نشان دادند و نرخ کرایه حمل به 92.5-95 WS افزایش یافت. افزون بر این، در منطقه دریای شمال/ حوزه بالتیک، بازار هفته را پررونقی را شروع کرد و نرخ کرایه حمل روند صعودی به خود گرفت.

فله برها

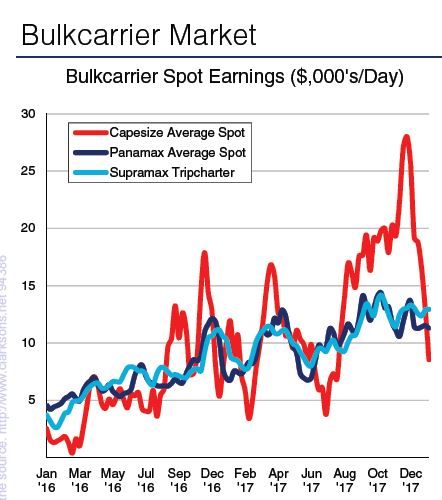

طی هفته گذشته، به دنبال فعالیت محدود در مسیر آفریقای جنوبی- آسیا و هم چنین در مسیر برزیل-چین، نرخ کرایه حمل فله بر کیپ سایز شیب نزولی به خود گرفت. به طوری که نرخ کرایه حمل در مسیر Dampier-Qingdao با رسیدن به پنج هزار و 650 دلار برای هر تن، افت هفته به هفته را به نمایش گذاشت.

در حوزه آتلانتیک، بازار پاناماکس شاهد بازار نسبتا موقعیتی بود. از سوی دیگر، در منطقه پاسیفیک، تقاضا افزایش پیدا کرد و در روزهای پایانی هفته، تمایل بازار به سمت مثبت گرایش پیدا کرد.

در حوزه آتلانتیک، نرخ کرایه حمل در مسیرهایی از خلیج آمریکا قوی بود، به طوری که مالکان نسبت به بازار در این منطقه دلگرم تر شدند. از سوی دیگر، در منطقه پاسیفیک، نرخ کرایه حمل فله بر هندی سایز در منطقه آسیای جنوب شرقی پس از اینکه شروع خوبی را تجربه کرد اما در طول هفته و با نزدیک شدن به پایان هفته شیب نزولی به خود گرفت.

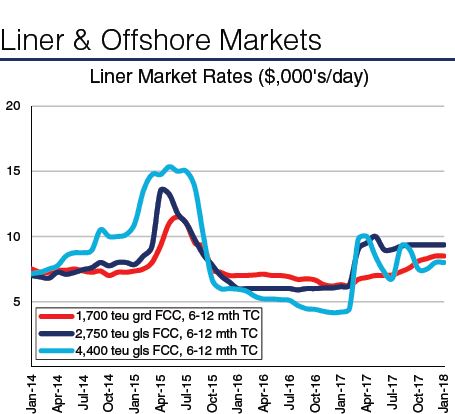

در هفته گذشته، بخش اعظمی از معاملات کشتی کانتینری در بخش کشتی کانتینری فیدری انجام گرفت، کشتی کانتینری نسل جدید با ظرفیت یک هزار و 700 الی دو هزار و 200 TEU با نرخ کرایه حمل 11 هزار دلار در روز فیکس شد. نرخ کرایه حمل برای کشتی کانتینری با ظرفیت دو هزار و 800 TEU ساخته شده در یارد هیوندایی میپو، از مرز نه هزار دلار در روز فراتر رفت، در حالی که نرخ کرایه حمل برای کشتی های کانتینری Geared با ظرفیت دو هزار و 500 TEU نیز نزدیک به قیمت مذکور فیکس شد.

بر طبق شاخص کرایه حمل کانتینری شانگهای SCFI، نرخ کرایه حمل در مسیر شرق دور - اروپای شمالی،891 دلار برای هر TEU تثبیت شد که نسبت به هفته گذشته، افت یک درصد را به همراه داشت. افزون بر این، نرخ کرایه حمل در مسیر شرق دور- مدیترانه، 761 دلار برای هر TEU به ثبت رسید.

در بخش تانکر، کشتی سازی Fukuoka SB ژاپن سفارش ساخت دو فروند تانکر شیمیایی با ظرفیت 36 هزار DWT را از یک مالک ژاپنی دریافت کرد. پس از تحویل در سال های 2019 و 2020، شناورها به چارتر شرکت تانکر Odfjell مستقر در نروژ در خواهد آمد.

در بخش فله بر، کشتی سازی CSBC چین موفق به دریافت سفارش ساخت برای دو فروند فله بر نئوکاسل ماکس از شرکت Steel Express چین (CSE) شد. شناورها قرار است در سال 2020 تحویل داده شوند. افزون بر این، شرکت Seatankers Management قبرس نیز سفارش ساخت دو فروند فله بر کامسارماکس با ظرفیت 82 هزار DWT را به همراه دو فروند انتخابی دیگر به کشتی سازی ShanhaiguanSB چین داد. زمان تحویل شناورها سال 2019 اعلام شده است.

در بخش های دیگر، شرکت گروه کشتی سازی Jiangnan SY چین سفارش ساخت دو فروند حمل کننده غول پیکر گاز VLGC با ظرفیت 84 هزار cu.m را از شرکت Oriental Energy هموطن دریافت کرد که قرار است در سه ماه سوم سال 2020 تحویل داده شود. شرکت Shoei Kisen ژاپن نیز سفارش ساخت 12 فروند کشتی کانتینری با ظرفیت 11 هزار TEU را به کشتی سازی Imabari هموطن داد. پس از تحویل در سال های 2020 و 2021، شناورهای مذکور به چارتر شرکت کشتیرانی اورگرین تایوان درخواهند آمد. افزون بر این، شرکت کشتیرانی کاسکوی چین نیز سفارش ساخت دو فروند کشتی کانتینری را به یارد کشتی سازی Wuchang هموطن داد. زمان تحویل سال 2020 اعلام شده است. در نهایت، کشتی سازی Shandong Huanghai SB چین سفارش ساخت یک فروند کشتی مسافربری/ حمل خودرو به همراه یک فروند انتخابی دیگر را دریافت کرد که قرار است در سال 2019 تحویل داده شود.

بازار هفته قبل اوراق نیز به مانند هفته پیشین تعریفی نداشت و تنها تعداد کمی از شناورها به طور رسمی روانه یاردهای اوراق شدند. به عبارت دیگر، ظرفیت شناور کافی برای به حرکت درآوردن چرخه بازیافت وارد یاردهای اوراق نشد و این بدان معنی است که بازار کاملا به روال معمول پیش از تعطیلات زمستانی باز نگردیده است.

تولید ذغال سنگ داخلی چین با رسیدن به 315 میلیون تن در ماه دسامبر سال 2017، رشد یک درصدی سال به سال را به نمایش گذاشت. کمبود های گاز در ماه های اخیر منجر به تصمیم دولت چینی برای کم کردن برخی محدودیت ها در تولید معادن ذغال سنگ داخلی شد، از این رو، شاهد رشد تولید این محصول بودیم. در مجموع، تولید ذغال سنگ داخلی چین در سال 2017 با رسیدن به سه میلیارد و 450 میلیون تن رشد سه درصدی را در مقایسه با سال گذشته تجربه کرد.

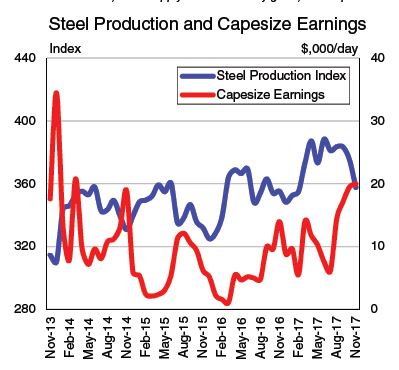

بر طبق آمارهای رسمی، مجموع تولید فولاد چینی با رسیدن به 67 میلیون تن در ماه دسامبر سال 2017، رشد 1.8 درصدی سال به سال را نشان داد. افزون بر این، در کل سال 2017، تولید فولاد چینی با رسیدن به 853 میلیون تن، روند افزایشی شش درصد را به نمایش گذاشت.