امارات متحده عربی باثباتترین کشور جهان از نظر اقتصادی

برندگان نوبل اقتصاد چه کسانی هستند؟

۸ مسیر تجاری که تاریخ جهان را تغییر دادند (+عکس)

پیش بینی اقتصاد جهانی در سال ۲۰۲۵

رشد شرکتهای شورای همکاری خلیج فارس / سود خالص شرکتها به بیش از ۶۰ میلیارد دلار رسید

۱۰ مگاپروژه گرانِ حال حاضر جهان

۳۰درصد انرژی اروپا از باد و خورشید تامین میشود/ آیا اروپا میتواند به طور کامل از سوختهای فسیلی دست بکشد؟

انقلاب سبز در عربستان / کاشت ۱۳ میلیون نهال مانگرو در عربستان برای مقابله با بیابانزایی

رای اعتماد مجلس به کابینه پزشکیان/ همه وزیران پیشنهادی رای آوردند+اینفوگرافیک

هواپیما عامل اصلی گرمایش جهانی در عصر مدرن؟!

هند تا سال ۲۰۲۷ سومین اقتصاد بزرگ جهان میشود

شهرهای میزبان بازیهای المپیک چه هزینههایی متحمل میشوند؟

بزرگترین اقتصادهای جهان در سال ۲۰۲۴ کدام کشورها هستند؟

(ویدئو) پل معلق نیویورک بر اثر گرمای هوا قفل شد

۱۰ مکان ممنوعه جهان که نمیتوانید بروید!

آیا لانینا در راه ایران است؟

«مسعود پزشکیان» رئیسجمهور شد

کمبود منابع، توانگری مالی پایین؛ چشم اسفندیار صنعت بیمه

نویسنده: امیر فلاح

کد خبر: ۶۸۴۲۵

تحریم ها که لغو شد یکی از مهمترین دستاورد هایی که از پس از برجام، مدیران و مسئولین همواره برآن تاکید می کردند لغو تحریم های بیمه ای بود.

به گزارش خبرنگار مانا، به موجب تحریم ها، جهان مراودات مالی خود را با ایران محدود کرد و آمریکا و کشورهای متحد او در ازای تخطی از این اقدام، کشورهای دنیا را با جریمه های هنگفتی تنبیه می کردند که یکی از مهمترین این تحریم ها بخش های مالی، بیمه بود.

بیمه به عنوان مهمترین عامل پوشش ریسک و پیشگیری از وقوع حادثه در جهان امروز و در امر تجارت از چنان جایگاهی برخوردار شده است که یکی از ویژگی های مهم قراردادها در اقتصاد تلقی شده و هرچه قدرت بیمه گر برای تضمین تجارت و حمل و نقل بیشتر باشد قدرت قرارداد و صیانت از آسیب بیشتر خواهد بود.

بر همین اساس بیمه همواره یکی از مهمترین مباحث مدیریت مالی و پوشش ریسک در دنیای نوین محسوب می شود لذا کشورها و بنگاه های اقتصادی همواره به دنبال بیمه گری مطمئن با توانگری بالا هستند.

هنگامی که از اهمیت بیمه در امر تجارت سخن به میان می آوریم ایجاب می کند که یکی از مهمترین عناصر تجارت یعنی حمل و نقل را نیز در نظر بگیریم و در جهان امروز مهمترین عنصر حمل و نقلی در مبحث صادرات، خطوط کشتیرانی محسوب می شود .

بر همین اساس کشورهای غربی برای جلوگیری از واردات و صادرات مواد و منابع به ایران، کشتیرانی جمهوری اسلامی ایران را در حلقه اول تحریم ها قراردادند و جالب است بدانیم در بدایه امر شرکت کشتیرانی را مستقیما در لیست قرار نداده و ابتدا از امکان دریافت استاندارد های رده بندی جلوگیری شد، سپس منع پوشش بیمه ای کشتی های ایرانی مطرح و در آخر که حکم قطعی تحریم کشتیرانی عنوان شد، سخن از عدم اجازه تردد با پرچم کشور ایران به میان آمد.

برجام که اجرایی و تحریم ها لغو شد، دکتر محمد سعیدی رئیس هیئت مدیره و مدیر عامل کشتیرانی جمهوری اسلامی یکی از مهمترین دستاوردهای دوران جدید را لغو تحریم های بیمه ای عنوان کرد و این بدان معنی است که یکی از مهمترین عناصر بازگشت با آبهای بین المللی محقق شد.

اما چرا "بیمه" با وجود تعدد شرکت های بیمه گر در کشور تا این میزان مهم شد؟

مسئله بیمه گری ارتباط تنگاتنگی با مقوله توانگری مالی دارد و هرچقدر توانگری مالی بیمه گر بیشتر و منابع مالی بیشتری در اختیار داشته باشد می تواند ریسک های موضوعه مبحث بیمه را بیشتر پوشش داده و گزند کمتری را احساس کند.

متاسفانه مقوله بیمه گری در ایران آنطور که شایسته است اجرایی نشده و این عدم تحقق دقیق اهداف بیمه گری موجبات عدم سود را برای شرکت های بیمه ایرانی پدید آورده است .

هنگامی که میزان دارایی و سرمایه یک شرکت آن هم در ابعاد یک شرکت بیمه ای کم باشد موجب می شود تا توان اجرای عملیاتش نیز کاهش یابد و این بدان معناست که بخش عظیمی از کارایی و به تبع آن سود آوریش از بین برود.

امروزه در جهان توسعه یافته که اساس کار یک بنگاه اقتصادی برپایه سود و زیان بنا می شود و حیات و ممات یک شرکت به خلق ارزش افزوده بیشتر مبتنی است، شرکت های بیمه گر جهانی بیش از پیش در رقابت برای بیمه کردن محموله های بزرگ و به طریق اولی کسب سود بیشتر هستند.

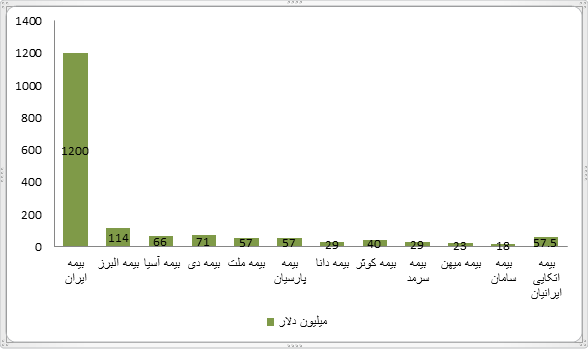

وقتی اساس اقتصاد جهان به تجارت متصل است پس پوشش بیمه ای کشتی نیز یکی از سود آور ترین بخش های فعالیت بیمه ها محسوب می شود.اما یک نگاه به صورت های مالی شرکت های بیمه گر ایرانی نشان می دهد، میزان سرمایه این شرکت ها ( نمودار یک ) آنچنان پایین است که بعضا از قیمت یک کشتی نیز کمتر است چه برسد به بیمه کردن کشتی مملو از بار!

نمودار یک

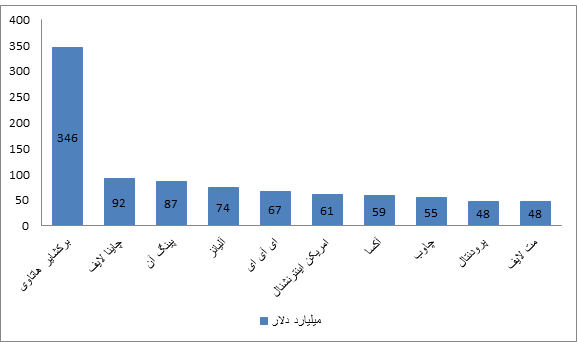

نمودار دو

مقایسه میزان سرمایه شرکت های بیمه ایرانی با دیگر بیمه گران دنیا ( نمودار یک و دو ) نیز نشان می دهد، ما در بخش بیمه اساسا کاری انجام نداده ایم و نبود توانایی در این بخش موجب می شود در بزنگاه های مورد نیاز، کشور دچار صدمات جبران ناپذیری شود و ملاحظه شد که کشور های غربی با دستاویز قرار دادن همین ضعف و عدم پوشش ریسک تجارت توسط بیمه گران، در روند کاری ناوگان ملی کشور که حکم شاهرگ اقتصادی را بازی می کند خلل ایجاد کردند.

این در حالی اتفاق می افتد که شرکت های بیمه گر بزرگ در نقاط مختلف دنیا با میزان سرمایه قابل قبول نیز به تنهایی اقدام به بیمه محموله های همچون کشتی های بزرگ نمی کنند و با ایجاد کلوپ ها و تعاونی های مختلف، ریسک موضوعه را به گونه ای بین خود تقسیم می کنند که هم انتفاع سود به جمع متبادر شود و هم در وقوع حادثه کمترین صدمه و خسارت را پرداخت کنند اما متاسفانه بیمه گران داخلی همچنان به روش های از مد افتاده رقابت منفی ادامه داده و نه تنها سودی را برای خود خلق نمی کنند بلکه با عدم مدیریت درست در امر بیمه گری مشکلات عدیده ای را برای اقتصاد کشور بوجود آورده اند .

با بررسی روند فعالیت بیمه گران داخلی می توان متوجه شد که این شرکت ها تنها فعالیت خود را در بخش شخص ثالث خودرو خلاصه کرده که با توجه به ضریب بالای حوادث رانندگی در ایران عملا سود قابل توجهی را کسب نمی کنند .

این امر باعث شده در چند سال اخیر بیمه گران به فکر راه اندازی بیمه عمر بیافتند اما بازهم نبود استراتژی اقتصادی موجب شده که این شرکت ها فعالیت سود آوری چون بیمه کشتی که می توانند با تجمیع منابعشان به آن دست یابند را رها کرده و همچنان به اصول سنتی خود پایند باشند .

بیمه مرکزی برای هشیار ساختن فعالان اقتصادی هر ساله مبادرت به انتشار توانگری مالی شرکت های بیمه می کند و به خریداران بیمه هشدار می دهد که از همکاری با بیمه های سطح پایین توانگری خود داری کنند.

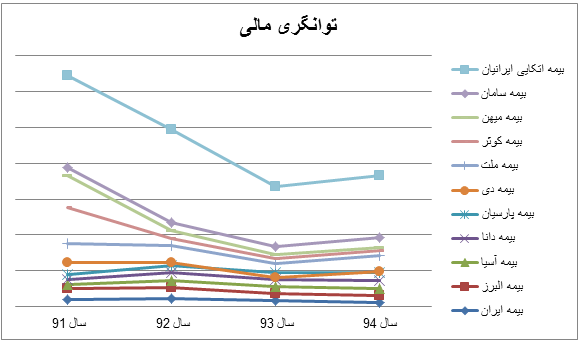

نمودار سه

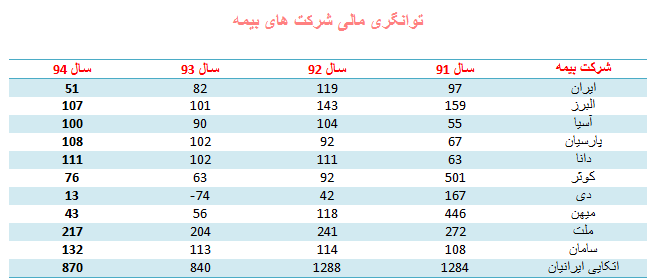

جدول یک

اگر میزان دارایی های شرکت های بیمه گر ایرانی را (نمودار یک) با سطح توانگری آنها (نمودار سه و جدول یک) مقایسه کنیم عمق فاجعه بیش از پیش نمایان می شود به قسمی که اگر به نمودارها و جدول ذیل مراجعه کنید متوجه خواهید شد که برای مثال بیمه ایران که بزرگترین بیمه گر داخلی در بعد سرمایه است از کمترین میزان توانگری برخوردار است .

بیمه مرکزی توانگری مالی بیمه ها را بر اساس یک فرمول خاص طبقه بندی می کند تا بتواند میزان ریسک پذیری شرکت های بیمه گر را در مواجهه با پوشش ریسک بیمه شونده بررسی کند .

بر همین اساس نسبت سرمایه موجود به سرمایه الزامی که اجزای محاسباتی سرمایه موجود از تفاوت دارایی های قابل قبول و تعهدات و بدهیهای موسسات بیمه به اضافه مازاد ارزش روز دارایی های ثابت حاصل می شود را بررسی می کند ضمن اینکه مازاد ارزش روز دارائی های ثابت بر اساس نظر کارشناس رسمی دادگستری تعیین و در محاسبات لحاظ می شود. البته در جمع دارایی هایی قابل قبول، دارایی های نامشهود از قبیل حق امتیاز، حق اختراع و سرقفلی و ... لحاظ نمی شود .

منظور از "سرمایه الزامی" حداقل سرمایه ای است که موسسه بیمه باید برای پوشش ریسک هائی که در معرض آن است در اختیار داشته باشد که بر اساس مدل سرمایه مبتنی بر ریسک تعیین شده است. مطابق آئین نامه، ریسک شامل ریسک صدور بیمه نامه، ریسک بازار، ریسک اعتبار و ریسک نقدینگی منظور و برای تعیین هرکدام از ریسک ها از دو عامل ریسک نما و ضریب ریسک استفاده می شود .

ضرائب ریسک از اطلاعات تاریخی مبتنی بر صورتهای مالی چند ساله شرکتهای بیمه و یا حسب مورد بر اساس اطلاعات ریسک های موجود در بازار سرمایه و توسط متخصصین علم آمار بیمه تعیین و ریسک نما نیز از صورتهای مالی هر سال متناسب با نوع ریسک انتخاب می شود. بطور مثال ضریب ریسک بیمه گری از اطلاعات تاریخی حق بیمه و خسارت سنوات گذشته شرکت های بیمه محاسبه شده و ریسک نمای آن نیز حق بیمه، خسارت و ذخایر مندرج در صورتهای مالی این شرکت ها است.

بنابراین هرگاه بخواهند سرمایه الزامی را محاسبه کنند، ریسک های تعریف شده که شامل ریسک صدور، ریسک بازار، اعتبار و نقدینگی است در نظرگرفته می شود به گونه ای که برای محاسبه ریسک صدور که خود از دو عامل ریسک نمای حق بیمه عاید شده و خسارت واقع شده در هر رشته و عامل ضرایب ریسک مرتبط با هرکدام استفاده می شود، در محاسبه ریسک صدور بیمه نامه حق بیمه عاید شده را در ضریب ریسک اعمال و همین کار را برای خسارت واقع شده نیز انجام می دهند؛ ریسک هر کدام بزرگتر شد آن را بعنوان سرمایه الزامی آن رشته در نظر می گیرند. این روال برای تمام رشته های بیمه ای اجرا می شود. در نهایت مجذور جمع ریسک های کلیه رشته ها منتج به تعیین سرمایه الزامی مربوط به ریسک صدور می شود.

توضیحات بالا و شرایط شرکت های بیمه در بعد سرمایه و توانگری مالی نشان می دهد عملا ما چیزی را در ایران بیمه می نامیم که تنها نمایی از تعریف بیمه را داشته باشیم و همین امر باعث شده که در دوره های مختلف دولت مجبور به بازپرداخت تعهدات بیمه گرها کند مانند آنچه بر بیمه توسعه گذشت .

به نظر می رسد حال که کشور وارد دوران جدیدی از روابط اقتصادی و تجاری شده و همچنین مبتنی بر آنچه مقام معظم رهبری به عنوان اقتصاد مقاومتی بیان نموده اند، افزایش توانایی بیمه ها الزام بیشتری به خود بگیرد تا بتوان از این رهگذر معضلات بوجود آمده مانند آنچه در تحریم ها بر کشور رفت از بین رفته و ارکان تجاری ایران کامل شود .