خاورمیانه قلب تپنده نفت جهانی

خاورمیانه قطب اصلی تولید نفت در سطح جهان است. این منطقه با در اختیار داشتن 25 درصد از تولیدات جهانی نفت با چالش هایی نظیر بازگشت تحریم ایران و افزایش تولید نفت شیل مواجه است که سهم این منطقه را در جهان به مخاطره می اندازد.

کد خبر: ۸۲۲۵۵

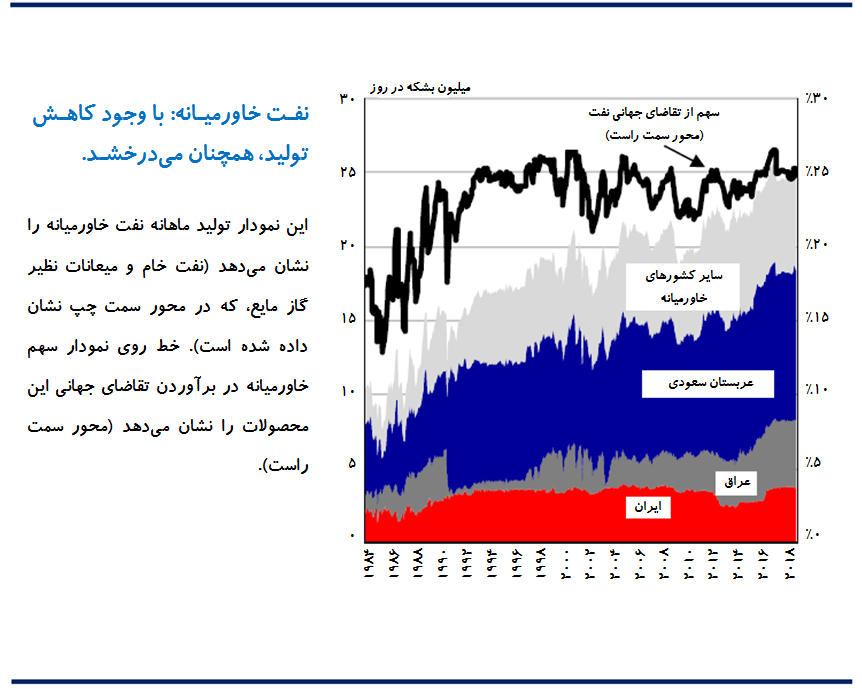

به گزارش گروه بین الملل مانا و به نقل از کلارکسونز، خاورمیانه که روزانه تولید 25 میلیون بشکه (یا با در نظر گرفتن گاز مایع، 30 میلیون بشکه در روز) از تولیدات جهانی نفت را در اختیار دارد، با سهم حدود یک چهارم از کل تولیدات جهانی قطب اصلی تولید نفت در سطح جهان است. این منطقه همچنین روزانه 63.5 میلیارد مترمکعب گاز تولید میکند که 64 درصد از تولیدات جهانی است. اغلب تولیدکنندگان خاورمیانه، اعضای اوپک هستند، در نتیجه تصمیمات این سازمان تأثیر زیادی بر حجم تولیدات در این منطقه و در سطح جهان دارد.

خاورمیانه ناجی بازار نفت

با توجه به مسائلی که تولید نفت کشورهای غیر خاورمیانهای عضو اوپک همچون ونزوئلا، لیبی و نیجریه را از سال 2014 تحت تأثیر قرار داد، منطقه خاورمیانه بیش از پیش از آزادی عمل این سازمان برخوردار شد بطوریکه تا ماه سپتامبر 2018، حدود 94 درصد از ذخایر نفتی اوپک در اختیار این منطقه بود. عربستان سعودی به تنهایی 60 درصد از این ذخایر را در اختیار دارد.

حتی در زمان افزایش تولید خاورمیانه که از حدود 20 میلیون بشکه در روز در سال 2013 به روزانه 25 میلیون بشکه در سال 2018 رسید، این موضوع نیز ادامه داشت و با بازگشت تولید ایران به شرایط تحریمهای پیشین، افزایش ظرفیت تولید عراق و همچنین تصمیم برای افزایش تولید در سال 2015 جهت غیر اقتصادی کردن تولید نفت شیل؛ این ذخایر اهمیت بیشتری یافتند.

مزایای بخش تانکر

افزایش تولید در خاورمیانه اساساً بازار تانکر را منتفع میسازد، چرا که حجم صادرات از این منطقه را افزایش میدهد. بخشی از این صادرات به نفت خام مربوط میشود، در بازه سال 2014 الی 2016 که تولید افزایش یافت، صادرات نفت خام این منطقه 11 درصد رشد داشت. با این وجود، تانکرهای حمل فرآوردهها (و مواد شیمیایی) نیز از این مسئله منتفع میشوند. صادرات فرآوردههای نفتی با توجه به توسعه ظرفیت پالایشگاهها، در دوره مذکور با 42 درصد افزایش به روزانه 3.1 میلیون بشکه در سال 2016 رسیدند. صنایع فراساحل نیز از این افزایش تولید سود میبرند، چرا که بخشی از این افزایش ناشی از فعالسازی مجدد میادینی چون Manifa در عربستان سعودی است. متعاقباً حفظ تولید در سطوح بالا اغلب به توسعه بیشتر پروژههای زیرساختی چون Safaniyah (عربستان سعودی) و Upper Zakum (امارات متحده عربی) کمک کرده است. این مسأله همچنین بر رونق بازار جکآپها و سازهها و شناورهای فراساحل میافزاید.

مخاطرات و مزایا

با این وجود، تولید بیشتر، سهم منطقه را از تقاضای جهانی نفت افزایش نداده است. تا حدودی این موضوع جنبه مثبت دارد چرا که قیمت پایین نفت، باعث رشد تقاضا میشود. اما تلاشها برای ممانعت از تولید نفت شیل آمریکا با موفقیتهای محدودی مواجه بوده، چرا که ایالات متحده در شش ماهه نخست سال 2018 رشد 28 درصدی نسبت به مدت مشابه سال 2017 داشته است. اوپک در نهایت در سال 2016 برای افزایش قیمت نفت (که به ضرر صنعت تانکری است)، تولید این محصول را سهمیهبندی کرد. در حالیکه اکنون قیمت نفت به هر بشکه 80 دلار رسیده است، نگرانیها اکنون در زمینه کاهش عظیم تولید نفت ایران به علت بازگشت تحریمها است.

به این ترتیب، عربستلن سعودی تمایل دارد تا با افزایش تولید خود کاهش 1.5 میلیون بشکه در روز ناشی از کاهش تولید ایران را جبران کند، که در کوتاه مدت به افزایش قیمت نفت کمک میکند. این امر یک ریسک را به دنبال دارد: قیمت بالای نفت به سود تولیدکنندگان است اما میتواند سرمایهگذاری برای افزایش تولید نفت شیل را افزایش دهد. اگر این روند بر رشد صنایع پالایشگاهی ایالات متحده در سال 2019 کمک کند، فشار بر خاورمیانه بیشتر خواهد شد، چرا که تقاضای نفت این منطقه کاهش مییابد و بازارهای درگیر متضرر میشوند.

بنابراین، تصمیمات اوپک در سالهای اخیر تأثیر به سزایی بر قیمت نفت داشته و بر رونق بازارهای تانکری و فراساحل افزوده است. اکنون مخاطره اصلی متوجه خاورمیانه است که باید در برابر تهدید ناشی از تحریمها و نفت شیل سهم 25 درصدی تقاضای نفت جهانی را حفظ کند. با این وجود خاورمیانه همچنان منطقه کلیدی در تولید نفت جهانی است.