افت و خیز تولید نفت خام در غرب آفریقا

مرکز پژوهشی JBC Energy در گزارش خود از احتمال کاهش فشارها بر روی تولید نفت خام منطقه غرب آفریقا که به دلیل قدیمی بودن میدان های نفتی و همچنین عملیات ساخت خطوط لوله رخ داده بود، خبر داد و پیش بینی کرد که تا سال 2022 تولید نفت خام در این منطقه روند سینوسی داشته باشد.

کد خبر: ۸۱۵۸۴

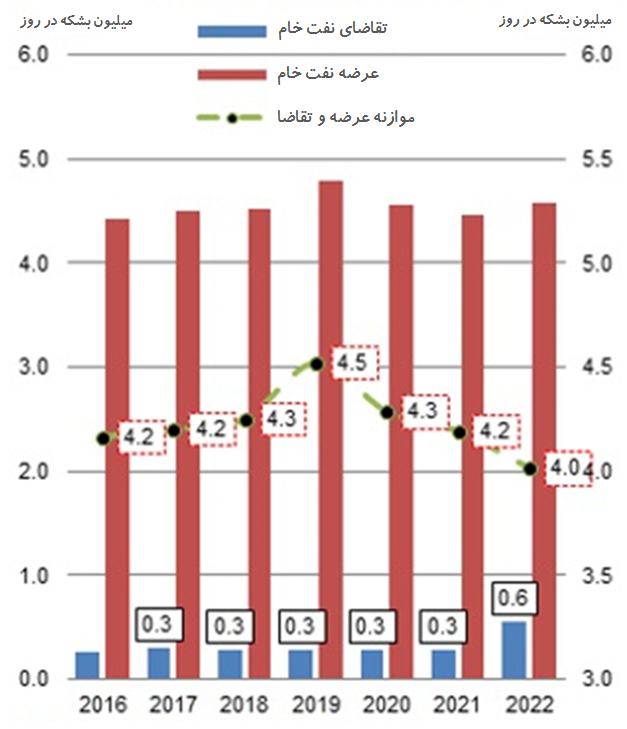

به گزارش گروه بین الملل مانا عرضه نفت خام غرب آفریقا اخیراً به دلیل قدیمی شدن میدانهای نفتی در نیجریه و آنگولا و همچنین ساخت و ساز خطوط لوله با فشارهایی روبهرو بود. با وجود این، پیشبینی میشود در شش ماهه دوم سال 2018 این فشارها کاهش یابد و این بهبود تا سال 2019 ادامه پیدا کند. بر اساس اطلاعات مرکز پژوهشی JBC Energy، پروژه شرکت توتال موسوم به کاومبو (Kaombo) با ظرفیت اولیه تولید 115 هزار بشکه در روز آغاز به کار کرد، در حالی که پروژه دوم، FPSO (تولید، ذخیرهسازی و تخلیه بهطور شناور) نیز با ظرفیت تولید 230 هزار بشکه در روز وارد چرخه بهرهبرداری خواهد شد. متاسفانه، این تنها افزایش کوتاه مدت تولید آنگولا را در سال 2019 تضمین میکند و در عین حال سرمایهگذاری نامناسب در سالهای پیش در حالی به بار خواهد نشست که تنها منجر به کاهش تولید میشود. همچنین پیشبینی میشود که در کوتاه مدت نیجریه با پروژه Egina که به صورت FPSO و در سه ماهه چهارم سال 2018 با ظرفیت پمپاژ 100 هزار بشکه در روز آغاز به کار خواهد کرد تا حدودی از تولید نفت خام این کشور پشتیبانی کند و پیش از سال 2020 ظرفیت تولید آن به 200 هزار بشکه در روز افزایش یابد. با نگاه وسیعتر به منطقه غرب آفریقا، پیش بینی میشود عرضه نفت خام در سال 2019 به 4.8 میلیون بشکه در روز برسد و البته با توجه به فشارهایی که پیشتر اشاره شد در سال 2022 کاهش 225 هزار بشکهای را تجربه خواهد کرد. با توجه به اینکه در بازه پیشبینی شده تقاضا تقریباً ثابت است، به استثنای افزایش احتمالی 650 هزار بشکه در روز پالایشگاه Dangote در نیجریه، همانگونه که در نمودار نیز مشاهده میشود، صادرات نفت خام تا سال 2022 با کاهش نسبی 500 هزار بشکه در روز به سطوح سال 2019 باز خواهد گشت.

شاخصهای اصلی عرضه و تقاضای نفت خام غرب آفریقا

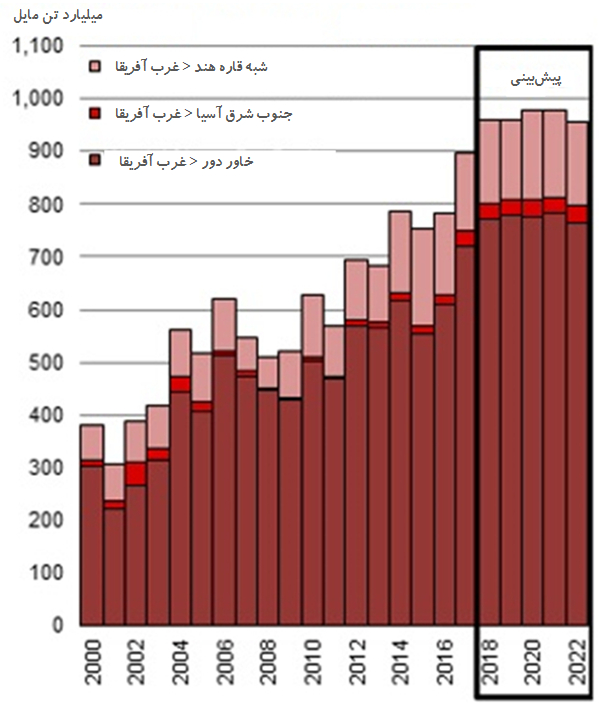

پیشبینی میشود تقاضای تن مایل برای VLCCها به سمت شرق افزایش 8 درصدی را در سال 2019 نشان دهد. اگر چه تقاضا نسبت به سال 2017 تقریباً در سطح بالا باقی میماند. تأثیر منفی تقاضا، فعالیت سوئزماکسها را در بلندمدت در مسیر به سمت شرق تحت تأثیر قرار خواهد داد اما برای محمولههای به سمت شمال اروپا این موضوع به دلیل کمبود نفت خام در آن منطقه تشدید خواهد شد. در مقابل، تجارت پر رونق منطقه مدیترانه حجم واردات را از منطقه غرب آفریقا بهبود خواهد داد.