تحلیل بازار سال گذشته کشتیرانی جهان از نگاه آلفالاینر

موسسه تحقیقاتی آلفالاینر در آخرین خبرنامه هفتگی خود در سال 2017 میلادی به بررسی صنعت کشتیرانی و بازارهای آن در 10 چارت پرداخته است.

نویسنده: سارا زینالزاده

کد خبر: ۷۷۹۳۳

به گزارش گروه بین الملل مانا و به نقل از آلفاینر، کلید اصلی توسعه صنعت کشتیرانی در سال 2017 میلادی در دست بازار حمل و نقل کانتینری بود. با این حال نگاهی بر عملکرد این صنعت طی 12 ماه گذشته خواهیم داشت و مواردی شامل صنعت ادغام، نزاع بر سر سهم بازار، شکل گیری ائتلاف های جدید، افت و خیز نرخ حمل و نقل باری، تحویل شناورهای غول پیکر کانتینری، سرعت کند اوراق، احیای تقاضا، عدم وجود تعادل در ظرفیت، فروش سهام قراردادها و عدم بهبود نرخ چارترها را از نظر می گذرانیم.

1) تمرکز صنعت در همه حال بالاست

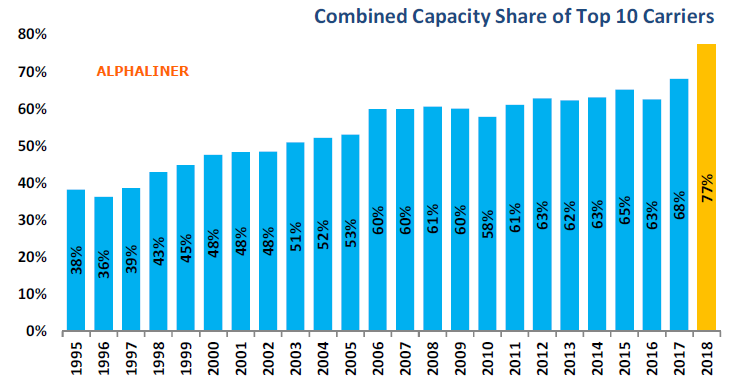

ادغام صنعت کشتیرانی در سال 2017 میلادی سرعت تندی داشت و با تکمیل خرید شرکت UASC از سوی شرکت کشتیرانی هامبورگ سود آلمان در ماه می و خرید هامبورگ سود از سوی کشتیرانی مرسک دانمارک به پایان رسید. تمرکز بیشتر در بازار که در چارت ذیل سهم ظرفیت ترکیبی 10 خط برتر کشتیرانی را نشان می دهد حاکی از ثبت رکورد جدید 77 درصدی در پایان سال 2017 میلادی است. این آمار طبق پیش بینی ها افزایش بیشتری را با جذب OOCL از سوی کاسکو و ادغام نهایی خطوط کشتیرانی ژاپن و تشکیل خط ONE تجربه خواهد کرد و به 82 درصد می رسد.

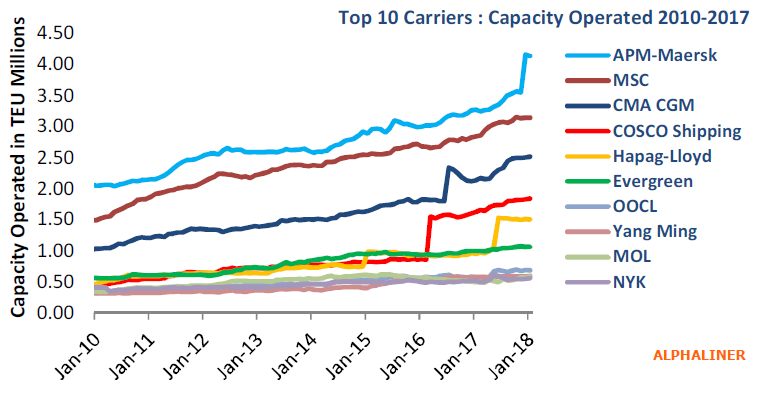

2) سه شرکت برتر حمل کانتینری جایگاه خود را در بازار حفظ کردند

شرکت های کشتیرانی مرسک دانمارک، MSC سوئیس و CMA CGM فرانسه جایگاه معتبر خود را در رنکینگ بین المللی و در سال 2017 میلادی حفظ کردند و دو شرکت کشتیرانی کاسکو چین و هاپاگ لوید آلمان به موجب ادغام های ثبت شده فاصله خود را طی دو سال گذشته با برترین ها کم کردند به گونه ای که انتظار می رود کاسکو به محض تکمیل خرید شرکت OOCL هنگ کنگ در اوایل سال آتی میلادی جهش آنی و قرار گرفتن در جایگاه سوم را تجربه کند.

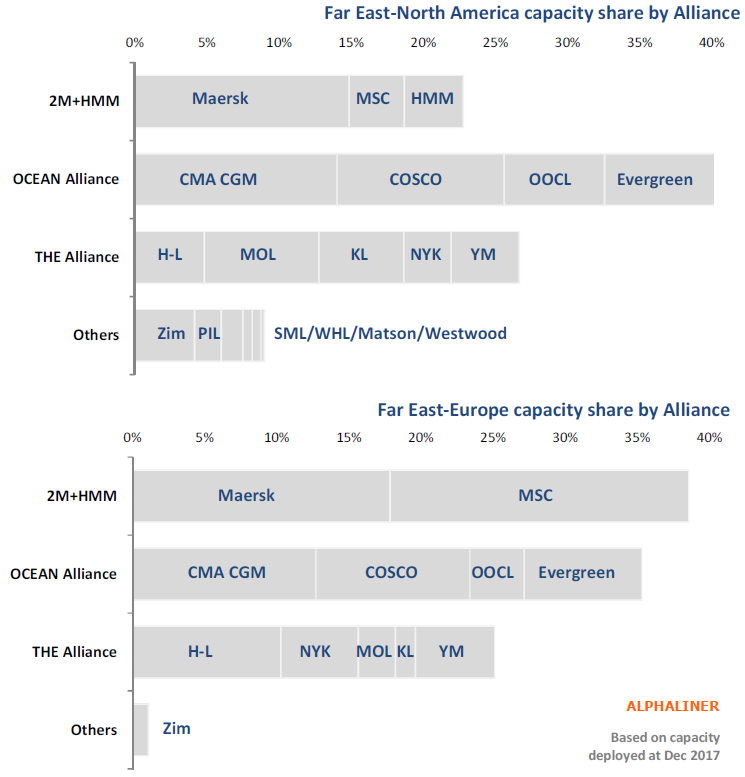

3) تاثیر ائتلاف های جدید بر تجارت شرق به غرب

تغییرات سازمانی در ائتلاف های پیشین 2M، G6، CKYHE و 03 موجب تشکیل ائتلاف های جدیدی شد که از تاریخ یکم ماه آوریل سال 2017 میلادی فعالیت خود را به طور رسمی آغاز کردند.

در همین راستا، سه ائتلاف 2M+HMM، اقیانوسیه و THE ، 91 درصد از ظرفیت تجارت شرق دور-آمریکای شمالی و 99 درصد از حجم تجاری شرق دور- اروپا را پوشش می دهند.

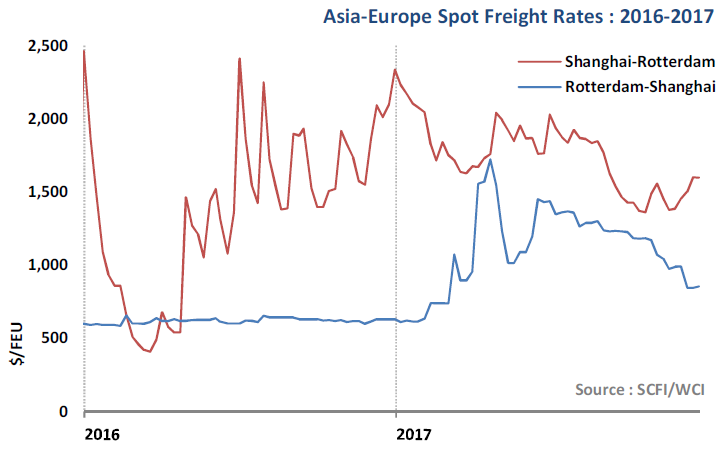

4) افزایش نرخ سفرهای برگشت و کاهش نرخ سفرهای رفت

نرخ آنی سفرهای برگشت در بخش تجارت اروپا-آسیا به موجب کمبود تجهیزات و فضا در ماه آوریل سال 2017 میلادی رکورد زد. این کمبودها با تغییر ائتلاف های جدید در تاریخ یک ماه آوریل افزایش یافت. درحالی که نرخ سفرهای برگشتی به دنبال جنگ قیمت در سه ماه سوم همچنان 38 درصد بالاتر از نرخ مدت مشابه سال 2016 میلادی بود.

نرخ سفرهای رفتی اصلا خوشایند نبود و تمام آنچه از ماه سپتامبر 2016 میلادی بدست آمده بود، از بین رفت چرا که ادغام های صنعت کشتیرانی نتوانست جلوی شناورها را برای کاهش قیمتها بگیرد.

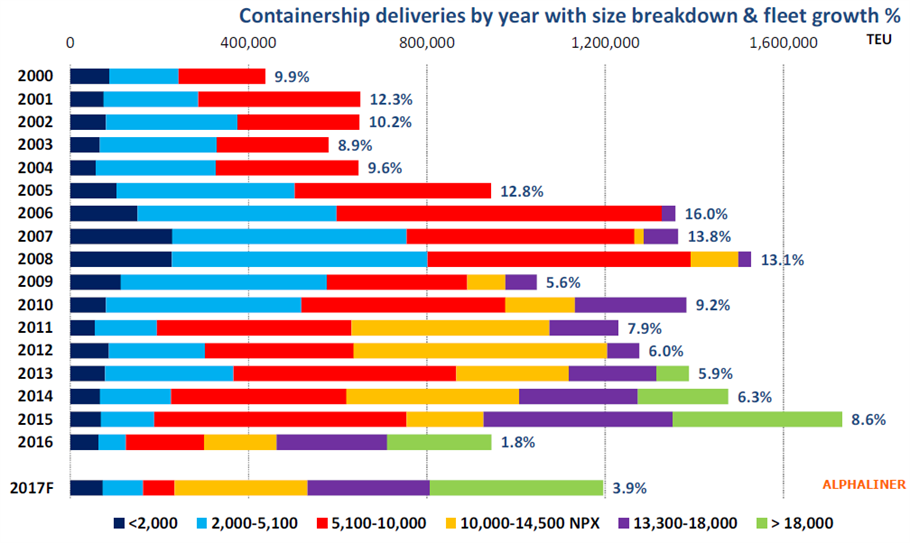

5) بیشترین تحویل شناورها به شناورهای غول پیکر کانتینری تعلق گرفت

تحویل شناورهای کانتینری غول پیکر در سال 2017 میلادی به یک میلیون و 190 هزار TEU رسید که در مقایسه با سال گذشته رشد 26 درصدی را تجربه کرد. شناورهای ULCS با ظرفیت بالای 14 هزار TEU یا بزرگتر، بیش از 55 درصد از ظرفیت شناورهای تحویلی را به خود اختصاص دادند.

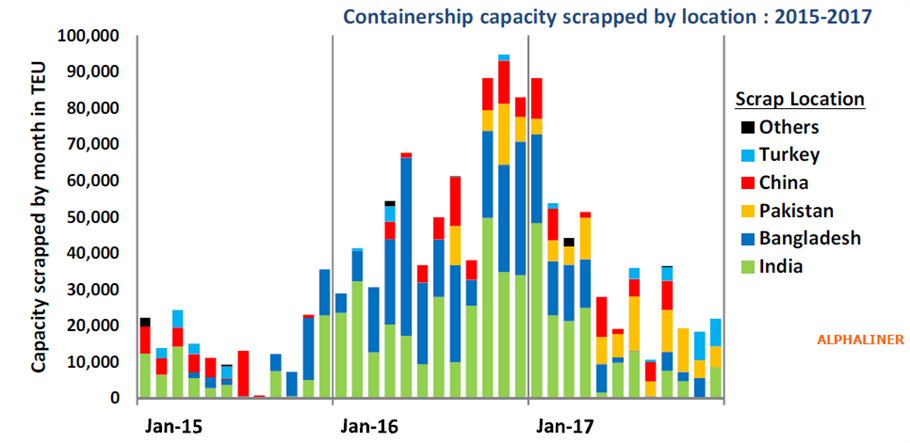

6) کاهش سرعت ارواق شناورها

نرخ رشد ظرفیت ناوگان در سال 2017 میلادی دو برابر سال گذشته بود و مقایسه سال به سال رشد 1.8 درصدی را نشان داد. فارغ از تاثیر ساخت تعداد زیاد شناورهای غول پیکر کانتینری که به ناوگان جهانی ملحق می شوند، رشد خالص دلیل نهفته ای در کاهش اوراق شناورها دارد. ظرفیت شناورهایی که در سال 2017 میلادی اوراق شدند به 427 هزار و 250 TEU رسید که در مقایسه با 675 هزار و 500 TEU در سال 2016 میلادی کاهش یافت.

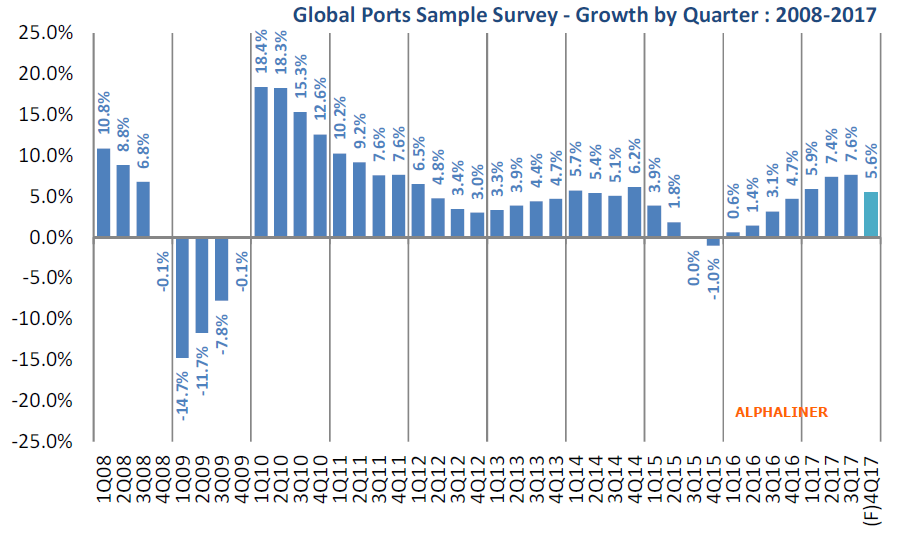

7) احیای رشد تقاضا

توان عملیاتی کانتینر در سطح جهان و در سال 2017 میلادی بهبود 6.5 درصدی را از سال 2011 میلادی تاکنون تجربه کرد.

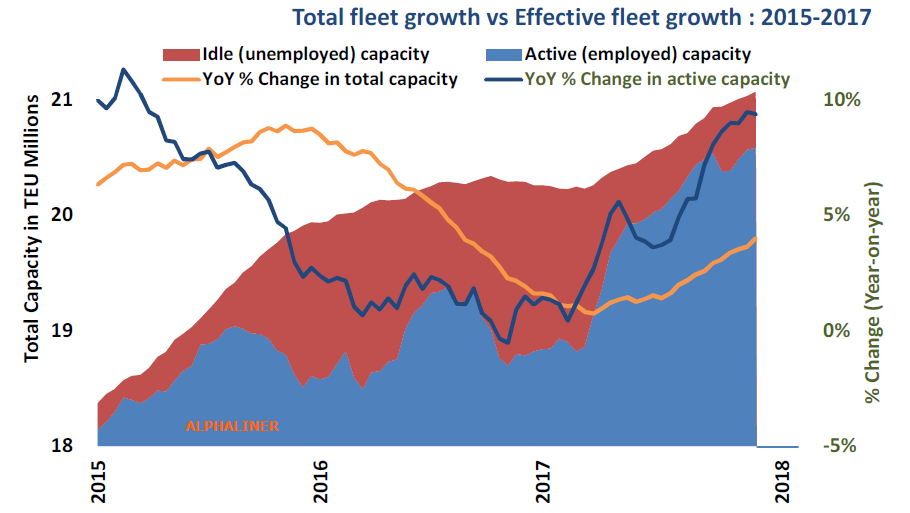

8) رشد موثر عرضه از رشد تقاضا پیشی گرفت

اگرچه ظرفیت اسمی ناوگان کانتینری تنها رشد 3.9 درصدی را در سال 2017 میلادی تجربه کرد، رشد ظرفیت موثر پس از احتساب ظرفیت ناوگان بیکار در ماه دسامبر به 9.5 درصد رسید.

عدم توانایی شرکت های کشتیرانی در کاهش رشد موثر ظرفیت ناوگان علت اصلی شکست خطوط کشتیرانی برای مقابله با افت نرخ حمل و نقل از اوج در سال 2017 میلادی است.

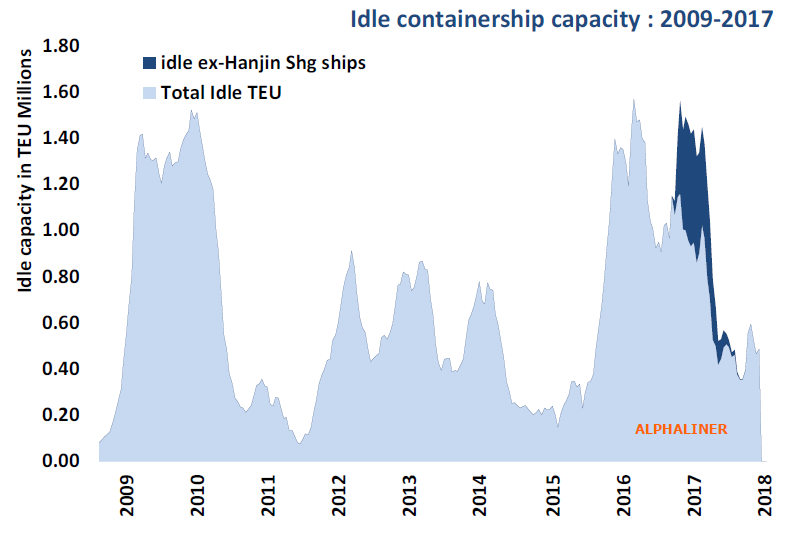

9) مازاد ظرفیت همچنان ادامه دارد

باوجود کاهش شناورهای بیکار کانتینری در ناوگان و رسیدن آن به 0.49 میلیون TEU در ماه دسامبر، هنوز 2.3 درصد ناوگان به این شناورها تعلق دارد. بخش اعظم کاهش شناورهای بیکار به دنبال از سرگیری فعالیت شناورهای شرکت کشتیرانی هانجین کره جنوبی است. از اواخر سال 2016 میلادی و پس از فروپاشی هانجین تا ماه سپتامبر سال 2017 میلادی، شناورهای این شرکت با ظرفیت 0.5 میلیون TEU از سوی دیگر خطوط کانتینری جذب شده است.

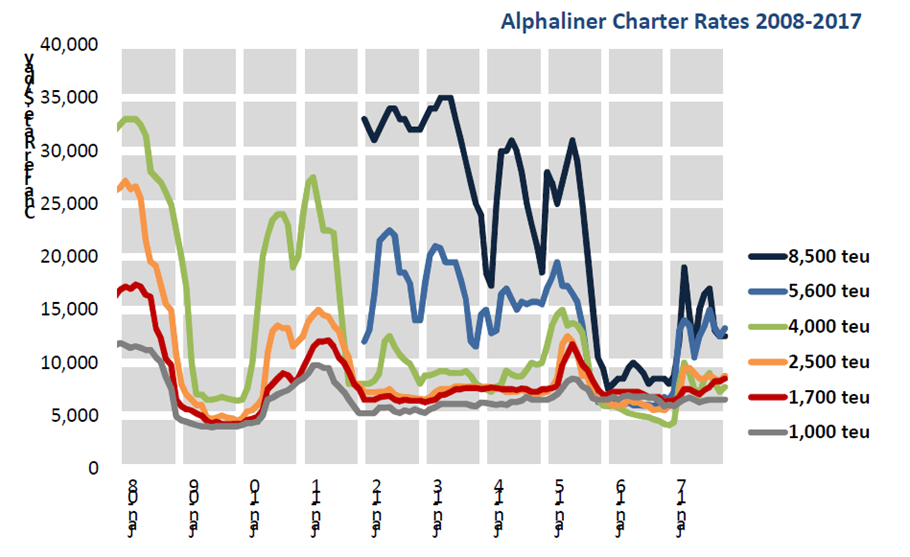

10) احیای نرخ چارتر و پایداری چالش در این بخش

روند مستمر شناورهای بیکار نرخ چارترها را با افت همراه ساخت این درحالی است که تقاضای شناورهای قدرتمند موجب بهبوود نرخ چارترها از کمترین میزان در سال گذشته میلادی شد. نرخ چارتر برای شناورداران غیرعملیاتی 42 درصد پایین تز از میانگین 20 سال گذشته است که خود چالشی در این بخش به حساب می آید.