کشمکش ها در تجارت فله خشک

شرایط جوی چه تأثیر بر تجارت شناورهای فله بر دارد؟

اگرچه شرایط آب و هوایی و سیاستگذاریهای برخی کشورها همچون چین به رونق بازار تجارت دریابرد کمک میکند، همچنان صنعت حمل ونقل دریایی با مازاد عرضه مواجه است.

کد خبر: ۸۱۰۸۳

به گزارش گروه بین الملل مانا، تحلیلگران در گزارشهای خود اذعان کردند، با اعمال تعرفه گمرکی واردات فولاد و آلومینیوم از چین توسط دولت آمریکا و متقابلاً اعمال تعرفههای دانههای روغنی از جانب چین، بازار فله خشک آشفتگیهایی را تجربه خواهد کرد که از احتمال انجام اقدامات تلافی جویانه نه تنها از سوی چین بلکه از سوی کشورهای دیگر در اروپا و هم چنین آسیا ناشی میشود. در حال حاضر این تقابلات سطح تجارت را در پایینترین سطوح نگهداشته است.

بدون شک چین در بازار تجارت، فله خشک نقش بسیار بزرگ و غیر قابل انکاری دارد و هرگونه تغییر و تحول در سیاستهای فیمابین این کشور و سایرین و یا هرگونه برنامه و قانون اجرایی در داخل این کشور مبادلات تجاری بازار فله خشک را مستقیم یا غیر مستقیم تحت تأثیر قرار خواهد داد. تصمیم دولت چین برای اعمال یک تعرفه ۲۵ درصدی بر واردات دانههای روغنی از آمریکا، مسیر تجاری واردات این محصول به چین را به سمت برزیل و آرژانتین تغییر خواهد داد. در اینصورت، تقاضای تن مایل برای فلهبرهای پاناماکس، سوپراماکس و هندیسایز افزایش خواهد یافت. از سوی دیگر تصمیم آمریکا برای اعمال تعرفه بر واردات کالاهای صنعتی چینی به منظور تشویق تولید داخلی به پیکره تقاضای تن مایل در مواد خام اصلی آسیب وارد خواهد کرد.

گروه تحقیقاتی بانچروکاستا در گزارشی اعلام کرد، در سال 2017، چین پنج میلیون تن ذرت خوشه ای از آمریکا وارد کرد، اما در سال 2018 رقم واردات مذکور بسیار کاهش خواهد یافت، چرا که بخش اعظمی از نیاز به ذرت خوشه ای از ساحل شرقی آمریکای جنوبی و منطقه مدیترانه و دریای سیاه تأمین میشود. دولت ترامپ با امضای تفاهمنامهای که از ۶۰ میلیارد دلار تعرفه جدید برای محمولههای وارداتی از چین رونمایی میکرد، آینده کشتیرانی فله خشک را در هاله ای از ابهام فرو برد، اثرات مثبت و منفی این طرح در میان مدت بروز خواهد کرد و در این میان سهم بازندگان و برندگان به نظر برابر میآید. در ادامه بر بخشهای مختلف بازار فله خشک مروری میکنیم.

ذغال سنگ و سنگ آهن

ابتکار چین در زمینه پروژه کمربند و راه[1] که پیشتر «یک کمربند، یک راه» نامیده میشد، در درازمدت به حملونقل فله خشک رونق میدهد. دولت چین برای توسعه زیرساختها در راستای بهسازی جاده ابریشم قرن شانزدهم که چین را به آسیای مرکزی و خاورمیانه را به اروپا وسط میکند و راه آبی اتصال چین و آسیای جنوب شرقی به شرق آفریقا را ایجاد میکند، در حال برنامهریزی جهت سرمایهگذاری است. BRI شامل ساخت سازههای جدیدی چون بنادر، جادهها، ریل آهن، نیروگاهها و خطوط لوله خواهد بود. برآورد هزینه انجام این پروژه تاکنون بالغ بر هشت تریلیون دلار تا سال 2020 بوده است. محدود کردن فعالیت معادن ذغالسنگ و سنگ آهن چین همزمان با اقدامات این کشور جهت کاهش آلودگی محیطزیست نیاز باعث خواهد شد که این کشور نیاز خود را در این بخش از طریق واردات برطرف کند. در این راستا، عمده کشورهای صادر کننده سنگ آهن به چین، برزیل و استرالیا هستند و همچنین تاکنون واردات ذغال سنگ با کیفیت به چین همواره از استرالیا، ایالات متحده، آفریقای جنوبی، کلمبیا و سایر صادرکنندگان در سراسر دنیا صورت میگرفت که با توجه به سیاستهای چین، میزان واردات این کشور افزایش خواهد یافت و به نوبه خود موجب افزایش شاخص تن-مایل و رونق بازار حمل فله خواهد شد.

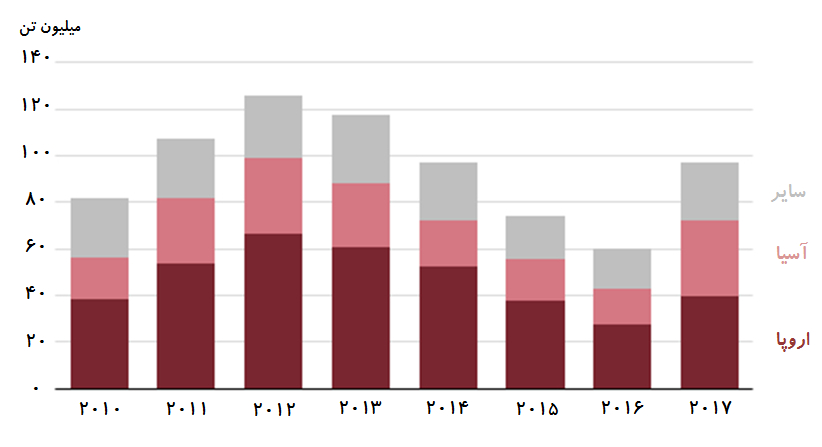

در سال 2017، صادرات ذغالسنگ ایالات متحده بالغ بر 97 میلیون تن گزارش شده است که رشد 61 درصدی نسبت به سال 2016 را نشان میدهد. صادرات به آسیا بیش از دو برابر شده و از 15.7 میلیون تن در سال 2016 به 32.8 میلیون تن در سال 2017، رسیده است، اگرچه کشورهای اروپایی همچنان بزرگترین مقصد صادرات از ایالات متحده هستند. با توجه به سیاستهای ایالات متحده در راستای اعمال تعرفه گمرکی برای کالاهای خارجی در راستای حمایت از تولید داخلی خود، چنانچه کشورهای دیگر به مقابله برخیزند قطعاً صادرات ذغال سنگ ایالات متحده همچون دوره پنج ساله پیش از 2017 روند نزولی را در پیش خواهد گرفت.

بدون شک چین در بازار تجارت، فله خشک نقش بسیار بزرگ و غیر قابل انکاری دارد و هرگونه تغییر و تحول در سیاستهای فیمابین این کشور و سایرین و یا هرگونه برنامه و قانون اجرایی در داخل این کشور مبادلات تجاری بازار فله خشک را مستقیم یا غیر مستقیم تحت تأثیر قرار خواهد داد. تصمیم دولت چین برای اعمال یک تعرفه ۲۵ درصدی بر واردات دانههای روغنی از آمریکا، مسیر تجاری واردات این محصول به چین را به سمت برزیل و آرژانتین تغییر خواهد داد. در اینصورت، تقاضای تن مایل برای فلهبرهای پاناماکس، سوپراماکس و هندیسایز افزایش خواهد یافت. از سوی دیگر تصمیم آمریکا برای اعمال تعرفه بر واردات کالاهای صنعتی چینی به منظور تشویق تولید داخلی به پیکره تقاضای تن مایل در مواد خام اصلی آسیب وارد خواهد کرد.

گروه تحقیقاتی بانچروکاستا در گزارشی اعلام کرد، در سال 2017، چین پنج میلیون تن ذرت خوشه ای از آمریکا وارد کرد، اما در سال 2018 رقم واردات مذکور بسیار کاهش خواهد یافت، چرا که بخش اعظمی از نیاز به ذرت خوشه ای از ساحل شرقی آمریکای جنوبی و منطقه مدیترانه و دریای سیاه تأمین میشود. دولت ترامپ با امضای تفاهمنامهای که از ۶۰ میلیارد دلار تعرفه جدید برای محمولههای وارداتی از چین رونمایی میکرد، آینده کشتیرانی فله خشک را در هاله ای از ابهام فرو برد، اثرات مثبت و منفی این طرح در میان مدت بروز خواهد کرد و در این میان سهم بازندگان و برندگان به نظر برابر میآید. در ادامه بر بخشهای مختلف بازار فله خشک مروری میکنیم.

ذغال سنگ و سنگ آهن

ابتکار چین در زمینه پروژه کمربند و راه[1] که پیشتر «یک کمربند، یک راه» نامیده میشد، در درازمدت به حملونقل فله خشک رونق میدهد. دولت چین برای توسعه زیرساختها در راستای بهسازی جاده ابریشم قرن شانزدهم که چین را به آسیای مرکزی و خاورمیانه را به اروپا وسط میکند و راه آبی اتصال چین و آسیای جنوب شرقی به شرق آفریقا را ایجاد میکند، در حال برنامهریزی جهت سرمایهگذاری است. BRI شامل ساخت سازههای جدیدی چون بنادر، جادهها، ریل آهن، نیروگاهها و خطوط لوله خواهد بود. برآورد هزینه انجام این پروژه تاکنون بالغ بر هشت تریلیون دلار تا سال 2020 بوده است. محدود کردن فعالیت معادن ذغالسنگ و سنگ آهن چین همزمان با اقدامات این کشور جهت کاهش آلودگی محیطزیست نیاز باعث خواهد شد که این کشور نیاز خود را در این بخش از طریق واردات برطرف کند. در این راستا، عمده کشورهای صادر کننده سنگ آهن به چین، برزیل و استرالیا هستند و همچنین تاکنون واردات ذغال سنگ با کیفیت به چین همواره از استرالیا، ایالات متحده، آفریقای جنوبی، کلمبیا و سایر صادرکنندگان در سراسر دنیا صورت میگرفت که با توجه به سیاستهای چین، میزان واردات این کشور افزایش خواهد یافت و به نوبه خود موجب افزایش شاخص تن-مایل و رونق بازار حمل فله خواهد شد.

در سال 2017، صادرات ذغالسنگ ایالات متحده بالغ بر 97 میلیون تن گزارش شده است که رشد 61 درصدی نسبت به سال 2016 را نشان میدهد. صادرات به آسیا بیش از دو برابر شده و از 15.7 میلیون تن در سال 2016 به 32.8 میلیون تن در سال 2017، رسیده است، اگرچه کشورهای اروپایی همچنان بزرگترین مقصد صادرات از ایالات متحده هستند. با توجه به سیاستهای ایالات متحده در راستای اعمال تعرفه گمرکی برای کالاهای خارجی در راستای حمایت از تولید داخلی خود، چنانچه کشورهای دیگر به مقابله برخیزند قطعاً صادرات ذغال سنگ ایالات متحده همچون دوره پنج ساله پیش از 2017 روند نزولی را در پیش خواهد گرفت.

صادرات ذغالسنگ آمریکا به تفکیک مقصد از سال 2010 تا 2017

کلارکسونز پیشبینی میکند، در سال 2018 نسبت به سال 2017 تجارت ذغال سنگ کک رشد چهار درصدی و تجارت سنگ آهن رشد سه درصدی خواهد داشت. با توجه به اینکه تجارت سنگ آهن بر روی قراردادهای بلندمدت در مسیرهای برزیل و استرالیا به چین توسط کشتیهای کیپسایز تمرکز دارد و درآمدهای این بخش بهطور فزایندهای ناپایدار است، مالکان کشتی همواره در پی آن هستند که با تنوع بخشی به سرویسهای خود به اهداف ثابت و پایداری دست یابند.

در کل بازار تجارت سنگ آهن و ذغال سنگ با وجود پر چالش بودن، آیندهی تاریکی پیشروی نخواهد داشت چرا که همواره تقاضا برای آن از سوی کشوری چون چین به میزان کلان وجود دارد.

در کل بازار تجارت سنگ آهن و ذغال سنگ با وجود پر چالش بودن، آیندهی تاریکی پیشروی نخواهد داشت چرا که همواره تقاضا برای آن از سوی کشوری چون چین به میزان کلان وجود دارد.

غلات

پیشبینیها حاکی از آن است، طی دهه آتی رشد پایدار و مناسب تجارت جهانی غلات کماکان ادامه خواهد یافت. تجارت غلات با توجه به تغییرات زیست محیطی به عنوان نقطه روشنی در بخش فله خشک پس از یک دهه رشد پایدار و مناسب توجه خیلی از مالکان کشتی را به خود جلب کرده است.

اگرچه سنگ آهن و ذغالسنگ حوزههای اصلی در تجارت فله هستند، اما تجارت پررونق غلات در سالهای گذشته عامل مهم کسب درآمد برای مالکان کشتی و اپراتورها، به ویژه برای کشتیهای پاناماکس در مسیرهای تجاری طولانی و کشتیهای دارای جرثقیل در مورد محمولات منطقهای بوده است. همچنین رشد تقاضا برای غلات در کشورهای آفریقایی و آسیایی بر رونق بازار غلات خواهد افزود.

بر اساس اطلاعات مؤسسه کلارکسونز، نرخ رشد ترکیبی سالانه تجارت غلات (شامل دانههای روغنی، گندم و دانههای درشت) در طول دهه گذشته بالغ بر 5.3 درصد بود که در کل حوزه تجارت فله خشک در مقام دوم پس از سنگ آهن قرار گرفته است.

در سالهای اخیر Pan Ocean و Bahri اعلام کردند از طریق واسطهها، برنامه توسعه تجارت غلات دارند در حالیکه Star Bulk یک مرکز لجستیک در جنوا ایجاد کرده است تا به چارترهای غلات نزدیکتر باشد. بر اساس اظهار مؤسسه Cargill این اقدامها حاکی از پیشبینی رشد سالانه 3 الی 4 درصدی برای 5 سال آینده است.

بر اساس پیش بینی شورای بینالمللی غلات[1] (IGC) تجارت غلات در سال زراعی 2023-2022 به اوج 555 میلیون تن خواهد رسید. این آمار برخی از فرضیهها همچون روند رشد جمعیت، سیاستهای تجاری و کشاورزی، و پیشبینیهای مربوط به اقتصاد جهانی را در نظر میگیرد و شامل اختلالات ناشی از آب و هوا نمیشود. IGC همچنین در گزارش اخیر خود با افزودن این نکته که دانههای روغنی نیز در این جهش نقش دارند، آورده است: «با توجه به افزایش تقاضا در آسیا و آفریقا پیشبینی میشود تجارت جهانی در همه چهار بخش غلات به اوج خود برسد.»

علاوه بر این، IGC پیشبینی میکند: تجارت از 145 میلیون تن در سال زراعی 2017-2016 در سال زراعی 2023-2022 به 172 میلیون تن برسد. این شورا با اشاره به اینکه برزیل بزرگترین صادرکننده غلات خواهد بود، افزود: با توجه به اینکه واردات چین دو سوم کل محمولات سال 2023-2022 را تشکیل خواهد داد، رشد فزاینده نیاز آسیا منجر به ادامه افزایش حجم تجارت در طول 5 سال آینده خواهد شد.

پیشبینیها حاکی از آن است، طی دهه آتی رشد پایدار و مناسب تجارت جهانی غلات کماکان ادامه خواهد یافت. تجارت غلات با توجه به تغییرات زیست محیطی به عنوان نقطه روشنی در بخش فله خشک پس از یک دهه رشد پایدار و مناسب توجه خیلی از مالکان کشتی را به خود جلب کرده است.

اگرچه سنگ آهن و ذغالسنگ حوزههای اصلی در تجارت فله هستند، اما تجارت پررونق غلات در سالهای گذشته عامل مهم کسب درآمد برای مالکان کشتی و اپراتورها، به ویژه برای کشتیهای پاناماکس در مسیرهای تجاری طولانی و کشتیهای دارای جرثقیل در مورد محمولات منطقهای بوده است. همچنین رشد تقاضا برای غلات در کشورهای آفریقایی و آسیایی بر رونق بازار غلات خواهد افزود.

بر اساس اطلاعات مؤسسه کلارکسونز، نرخ رشد ترکیبی سالانه تجارت غلات (شامل دانههای روغنی، گندم و دانههای درشت) در طول دهه گذشته بالغ بر 5.3 درصد بود که در کل حوزه تجارت فله خشک در مقام دوم پس از سنگ آهن قرار گرفته است.

در سالهای اخیر Pan Ocean و Bahri اعلام کردند از طریق واسطهها، برنامه توسعه تجارت غلات دارند در حالیکه Star Bulk یک مرکز لجستیک در جنوا ایجاد کرده است تا به چارترهای غلات نزدیکتر باشد. بر اساس اظهار مؤسسه Cargill این اقدامها حاکی از پیشبینی رشد سالانه 3 الی 4 درصدی برای 5 سال آینده است.

بر اساس پیش بینی شورای بینالمللی غلات[1] (IGC) تجارت غلات در سال زراعی 2023-2022 به اوج 555 میلیون تن خواهد رسید. این آمار برخی از فرضیهها همچون روند رشد جمعیت، سیاستهای تجاری و کشاورزی، و پیشبینیهای مربوط به اقتصاد جهانی را در نظر میگیرد و شامل اختلالات ناشی از آب و هوا نمیشود. IGC همچنین در گزارش اخیر خود با افزودن این نکته که دانههای روغنی نیز در این جهش نقش دارند، آورده است: «با توجه به افزایش تقاضا در آسیا و آفریقا پیشبینی میشود تجارت جهانی در همه چهار بخش غلات به اوج خود برسد.»

علاوه بر این، IGC پیشبینی میکند: تجارت از 145 میلیون تن در سال زراعی 2017-2016 در سال زراعی 2023-2022 به 172 میلیون تن برسد. این شورا با اشاره به اینکه برزیل بزرگترین صادرکننده غلات خواهد بود، افزود: با توجه به اینکه واردات چین دو سوم کل محمولات سال 2023-2022 را تشکیل خواهد داد، رشد فزاینده نیاز آسیا منجر به ادامه افزایش حجم تجارت در طول 5 سال آینده خواهد شد.

بر اساس نظر برخی از کارشناسان این حوزه، تأثیر تن-مایل از این هم بیشتر خواهد بود چرا که حجم محمولات از جنوب آمریکا همچنان در حال افزایش است.

به این ترتیب میتوان تجارت غلات را در دو بخش اصلیتر غلات تأثیرگذار شامل دانههای روغنی و گندم و غلات دانه درشت به طور جداگانه به صورت زیر بررسی کرد:

به این ترتیب میتوان تجارت غلات را در دو بخش اصلیتر غلات تأثیرگذار شامل دانههای روغنی و گندم و غلات دانه درشت به طور جداگانه به صورت زیر بررسی کرد:

دانههای روغنی

کلارکسونز پیشبینی میکند: در سال 2018 نسبت به سال 2017 دانههای روغنی رشد بسیار خوب پنج درصدی داشته باشد و به 155 میلیون تن برسد. این رقم بزرگترین نرخ رشد در بین همه محمولات عمده فله است.

بر اساس اظهار مدیرعامل شرکت Pacific Basin، دانههای روغنی بیشترین رشد را خواهد داشت. در طول 10 سال گذشته رشد در این بخش بهطور میانگین 7 الی 8 درصد بوده در حالی که گندم و غلات دانه درشت در طول همان بازه زمانی رشد چهار درصدی داشتند. محرک این رشد تغییر عادات غذایی و مصرف بیشتر گوشت به ویژه گوشت خوک در جهان است. این امر منجر به آن خواهد شد که حجم گستردهای از دانههای روغنی به عنوان خوراک دام از آمریکای جنوبی به چین و سایر بخشهای آسیا حمل شود.

گندم و غلات دانه درشت

با توجه به رشد پایدار در واردات به اروپا و خاورمیانه، به ویژه عربستان و ایران، کلارکسونز در گزارش خود پیشبینی کرد که تجارت جهانی گندم و غلات دانه درشت در سال زراعی 2018-2017 رشد 2 درصدی داشته باشد و به حدود 359 میلیون تن برسد.

این مؤسسه همچنین برآورد کرده که واردات به خاورمیانه با 9 درصد افزایش به 60 میلیون تن برسد که 85 درصد از رشد تجارت جهانی غلات را دربرمیگیرد. کاهش تولید گندم در ایالات متحده و استرالیا توسط تأمینکنندگان روس جبران خواهد شد. با توجه به شرایط آبو هوایی مساعد در روسیه، صادرات از این کشور با 17 درصد افزایش به 42 میلیون تن خواهد رسید، اما محدودیتهای زیرساختی این رشد را در آینده محدود خواهد کرد. برخی از رسانهها خبر از تصمیم روسیه مبنی بر افزایش حجم صادرات به خاورمیانه و آمریکای لاتین میدهند. این کشور در حال حاضر صادرات به ترکیه و مصر را انجام میدهد.

کلارکسونز پیشبینی میکند که در سال زراعی آتی تولید گندم و غلات دانه درشت آمریکای جنوبی نیز بسیار خوب باشد، بهطوری که با بیش از 50 درصد افزایش نسبت به سال زراعی پیش به 60 میلیون تن خواهد رسید. این امر به دلیل قیمتهای رقابتیتر این منطقه نسبت به ایالات متحده است.

خشکسالی و گرمایش زمین و تأثیر آن بر تجارت فله

کارشناسان بر این باورند، پدیده آبوهوایی در سطح جهان آینده تأمین غذا و آب را تیره و تار میکند و بر اقتصاد جهانی نیز اثر خواهد گذاشت. کلمبیا، پاکستان، سومالی، استرالیا، گواتمالا، چین و کنیا تنها برخی از کشورهایی هستند که از شرایط خشکسالی شدید رنج میبرند.

وقتی از آب جهت تأمین غذا و آشامیدن صحبت میشود، منابع تأمین آن در جهان نامحدود است و تنها باید در سطح جهان مدیریت شود. اکنون خشکسالی جهانی تأثیر کاملی بر اقتصاد گذاشته است. در واقع کمبود آب بر محل ایجاد کسبوکار اثر میگذارد و در نتیجه کشورهایی که به منابع آبی بیشتری دسترسی دارند، تولید و زراعت وافری دارند و بالطبع بر ملتهایی که در این زمینه در مضیقه هستند فائق میآیند. این موضوع منجر به محدود شدن رشد اقتصادی میشود. خشکسالی قرنهاست که زمین را آزار داده است، اما برخی بر این باورند که این دور از خشکسالی با دورهای گذشته متفاوت است و به همین دلیل در دهه پیش رو شاهد سیلها و خشکسالیهای بیشتری خواهیم بود. پدیده گرمایش کره زمین منجر به آن میشود که مکان، زمان و میزان بارشها تغییر کند و این تغییرات یعنی عرضه محصولات کشاورزی از برخی نقاط جهان به سایر نقاط که در زمینه تولید محصولات به دلیل بی آبی در مضیقه هستند.

در هر حال، خشکسالی هزینههای زیادی را بر اقتصادهای جهان تحمیل میکند بهطوری که انجمن جهانی اقتصاد (WEF) هزینهی خشکسالی را در سراسر دنیا به دلیل ضرر و زیان در بخش زراعت و کسبوکارهای وابسته حدود 6 تا 8 میلیارد دلار در سال برآورد کرده است.

تجارت میتواند به حل مسأله خشکسالی کمک کند. در سطح جهان، زمینهای پهناور قابل کشت و آب کافی برای تولید مواد غذایی مورد نیاز بشر وجود دارد. در آغاز، مسأله خشکسالی در برخی از کشورهای جهان، شادی کشاورزان کشورهایی که با بحران کم آبی دست و پنجه نرم نمیکنند را به دنبال خواهد داشت. در نتیجه، کشورهایی چون آرژانتین، کانادا، برزیل و ایالات متحده بیش از پیش از صادرات محصولات کشاورزی خود به کشورهایی که از کمبود آب رنج میبرند، منتفع خواهند شد. بنابراین شرایط آب و هوایی گرچه منجر به تضعیف اقتصاد میگردد اما در کل به رونق تجارت فله در سطح جهان کمک خواهد کرد.

درآمد کشتیهای فلهبر

موسسه Drewry پیشتر پیشبینی کرده بود، نرخهای اجاره کشتیهای فلهبر از سه ماهه دوم سال 2018 به پشتوانه افزایش تقاضای سنگ آهن آسیا، بهبود خواهد یافت. این مؤسسه در بازه میان مدت و بلند مدت چشمانداز مشابهی را در تحقیقهای پیشین خود ارائه کرده بود. با فعالیتهای ساخت و ساز گستردهای که چین در راستای پروژه «یک کمربند، یک راه» انجام میدهد بهطور حتم مصرف فولاد بیشتر خواهد شد. در عین حال، دولت چین معادن غیرکارآمد و با میزان آلودگی بالا را تعطیل کرده است، بنابراین راه برای معادن کارآمدتر برای تولید فولاد با کیفیت هموار میشود و تقاضا برای سنگ آهن با کیفیت وارداتی افزایش مییابد.

کلارکسونز پیشبینی میکند: در سال 2018 نسبت به سال 2017 دانههای روغنی رشد بسیار خوب پنج درصدی داشته باشد و به 155 میلیون تن برسد. این رقم بزرگترین نرخ رشد در بین همه محمولات عمده فله است.

بر اساس اظهار مدیرعامل شرکت Pacific Basin، دانههای روغنی بیشترین رشد را خواهد داشت. در طول 10 سال گذشته رشد در این بخش بهطور میانگین 7 الی 8 درصد بوده در حالی که گندم و غلات دانه درشت در طول همان بازه زمانی رشد چهار درصدی داشتند. محرک این رشد تغییر عادات غذایی و مصرف بیشتر گوشت به ویژه گوشت خوک در جهان است. این امر منجر به آن خواهد شد که حجم گستردهای از دانههای روغنی به عنوان خوراک دام از آمریکای جنوبی به چین و سایر بخشهای آسیا حمل شود.

گندم و غلات دانه درشت

با توجه به رشد پایدار در واردات به اروپا و خاورمیانه، به ویژه عربستان و ایران، کلارکسونز در گزارش خود پیشبینی کرد که تجارت جهانی گندم و غلات دانه درشت در سال زراعی 2018-2017 رشد 2 درصدی داشته باشد و به حدود 359 میلیون تن برسد.

این مؤسسه همچنین برآورد کرده که واردات به خاورمیانه با 9 درصد افزایش به 60 میلیون تن برسد که 85 درصد از رشد تجارت جهانی غلات را دربرمیگیرد. کاهش تولید گندم در ایالات متحده و استرالیا توسط تأمینکنندگان روس جبران خواهد شد. با توجه به شرایط آبو هوایی مساعد در روسیه، صادرات از این کشور با 17 درصد افزایش به 42 میلیون تن خواهد رسید، اما محدودیتهای زیرساختی این رشد را در آینده محدود خواهد کرد. برخی از رسانهها خبر از تصمیم روسیه مبنی بر افزایش حجم صادرات به خاورمیانه و آمریکای لاتین میدهند. این کشور در حال حاضر صادرات به ترکیه و مصر را انجام میدهد.

کلارکسونز پیشبینی میکند که در سال زراعی آتی تولید گندم و غلات دانه درشت آمریکای جنوبی نیز بسیار خوب باشد، بهطوری که با بیش از 50 درصد افزایش نسبت به سال زراعی پیش به 60 میلیون تن خواهد رسید. این امر به دلیل قیمتهای رقابتیتر این منطقه نسبت به ایالات متحده است.

خشکسالی و گرمایش زمین و تأثیر آن بر تجارت فله

کارشناسان بر این باورند، پدیده آبوهوایی در سطح جهان آینده تأمین غذا و آب را تیره و تار میکند و بر اقتصاد جهانی نیز اثر خواهد گذاشت. کلمبیا، پاکستان، سومالی، استرالیا، گواتمالا، چین و کنیا تنها برخی از کشورهایی هستند که از شرایط خشکسالی شدید رنج میبرند.

وقتی از آب جهت تأمین غذا و آشامیدن صحبت میشود، منابع تأمین آن در جهان نامحدود است و تنها باید در سطح جهان مدیریت شود. اکنون خشکسالی جهانی تأثیر کاملی بر اقتصاد گذاشته است. در واقع کمبود آب بر محل ایجاد کسبوکار اثر میگذارد و در نتیجه کشورهایی که به منابع آبی بیشتری دسترسی دارند، تولید و زراعت وافری دارند و بالطبع بر ملتهایی که در این زمینه در مضیقه هستند فائق میآیند. این موضوع منجر به محدود شدن رشد اقتصادی میشود. خشکسالی قرنهاست که زمین را آزار داده است، اما برخی بر این باورند که این دور از خشکسالی با دورهای گذشته متفاوت است و به همین دلیل در دهه پیش رو شاهد سیلها و خشکسالیهای بیشتری خواهیم بود. پدیده گرمایش کره زمین منجر به آن میشود که مکان، زمان و میزان بارشها تغییر کند و این تغییرات یعنی عرضه محصولات کشاورزی از برخی نقاط جهان به سایر نقاط که در زمینه تولید محصولات به دلیل بی آبی در مضیقه هستند.

در هر حال، خشکسالی هزینههای زیادی را بر اقتصادهای جهان تحمیل میکند بهطوری که انجمن جهانی اقتصاد (WEF) هزینهی خشکسالی را در سراسر دنیا به دلیل ضرر و زیان در بخش زراعت و کسبوکارهای وابسته حدود 6 تا 8 میلیارد دلار در سال برآورد کرده است.

تجارت میتواند به حل مسأله خشکسالی کمک کند. در سطح جهان، زمینهای پهناور قابل کشت و آب کافی برای تولید مواد غذایی مورد نیاز بشر وجود دارد. در آغاز، مسأله خشکسالی در برخی از کشورهای جهان، شادی کشاورزان کشورهایی که با بحران کم آبی دست و پنجه نرم نمیکنند را به دنبال خواهد داشت. در نتیجه، کشورهایی چون آرژانتین، کانادا، برزیل و ایالات متحده بیش از پیش از صادرات محصولات کشاورزی خود به کشورهایی که از کمبود آب رنج میبرند، منتفع خواهند شد. بنابراین شرایط آب و هوایی گرچه منجر به تضعیف اقتصاد میگردد اما در کل به رونق تجارت فله در سطح جهان کمک خواهد کرد.

درآمد کشتیهای فلهبر

موسسه Drewry پیشتر پیشبینی کرده بود، نرخهای اجاره کشتیهای فلهبر از سه ماهه دوم سال 2018 به پشتوانه افزایش تقاضای سنگ آهن آسیا، بهبود خواهد یافت. این مؤسسه در بازه میان مدت و بلند مدت چشمانداز مشابهی را در تحقیقهای پیشین خود ارائه کرده بود. با فعالیتهای ساخت و ساز گستردهای که چین در راستای پروژه «یک کمربند، یک راه» انجام میدهد بهطور حتم مصرف فولاد بیشتر خواهد شد. در عین حال، دولت چین معادن غیرکارآمد و با میزان آلودگی بالا را تعطیل کرده است، بنابراین راه برای معادن کارآمدتر برای تولید فولاد با کیفیت هموار میشود و تقاضا برای سنگ آهن با کیفیت وارداتی افزایش مییابد.

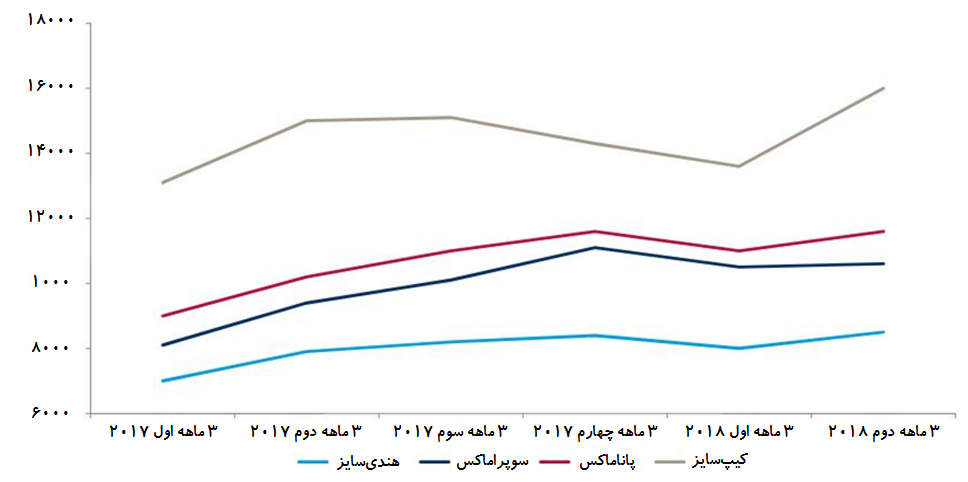

نرخ اجاره زمانی کشتیهای فلهبر در طول یک سال گذشته (سه ماهه، دلار در روز)

در مقایسه با بخش کیپسایزها، بخش کشتیهای کوچکتر در سال 2018 شانس کسب درآمد بیشتری دارند. درآمدهای پاناماکس و سوپراماکس پس از دو سال در اوج بودن در ماه مارس 2018 به حدود 14 هزار دلار در روز رسید که تقریباً بیش از 70 درصد از افتی که در اوایل سال 2016 نسبت به سطح میانگین داشت را جبران کرد. بخش هندیسایز نیز بهبود چشمگیری داشت و میانگین درآمدهای روزانه به 10 هزار و 82 دلار در ماه مارس 2018 رسید و 80 درصد از عقب افتادگی نسبت به سطح میانگین پیش از رکود را جبران کرد. در کل، بخشهای کوچکتر از رشد تجارت ذغالسنگ، غلات و فله خُرد در طول سال 2017 منتفع شدهاند.

بنابراین، حتی در حالیکه بازار کیپسایزها دچار وقفه فصلی شده است، میانگین درآمدها در بخش فله بیش از نیمی از افت تاریخی که نسبت به سطح میانگین رخ داده بود را جبران کرده است. گرچه همچنان نوساناتی در مسیر شکلگیری توازن مجدد بازار وجود دارد اما با نگاه به گذشته می توان دید از سال 2016 (سال اوج کاهش در نرخهای بخش حمل فله) به بعد این بخش از صنعت حملونقل کشتیرانی در حال بهبود بوده است.

بنابراین، حتی در حالیکه بازار کیپسایزها دچار وقفه فصلی شده است، میانگین درآمدها در بخش فله بیش از نیمی از افت تاریخی که نسبت به سطح میانگین رخ داده بود را جبران کرده است. گرچه همچنان نوساناتی در مسیر شکلگیری توازن مجدد بازار وجود دارد اما با نگاه به گذشته می توان دید از سال 2016 (سال اوج کاهش در نرخهای بخش حمل فله) به بعد این بخش از صنعت حملونقل کشتیرانی در حال بهبود بوده است.

لویدزلیست در تحلیل خود اعلام کرده است: پیشبینی میشود روند افزایشی نرخهای کرایه حمل فلهبرها در سال 2018 ادامه داشته باشد، از سوی دیگر رشد ناوگان در پایینترین سطح خود طی ده سال اخیر قرار خواهد گرفت.

یک دهه از سال 2008 که نرخهای کرایه حمل فله خشک روند نزولی خود را آغاز کرد، گذشته است. این رکود طولانی که با بحران مالی همزمان شده بود، در ژانویه 2016 به اوج خود رسید. درحالی که خیلیها در شرایط سخت بازار باز پس نشستند، نگاهی گذرا به شاخص فله خشک بالتیک (BDI) نشان میدهد که چه میزان سقوط قیمتها شدید بوده و تا چه حد بهبود ضعیف و شکننده است!

بازار فله خشک هیچگاه به شرایط پیش از رکود بازنگشت. در سال 1999 میانگین شاخص BDI در سطح 1338 واحد بود در حالیکه در اواخر سال 2017، به زور مدیریت همه جانبه به سطح 1500 واحد رسید و در خیلی از مقاطع سال 2017 سطح این شاخص از سطوح سال 1999 پایینتر بود.

کلاف سردر گم ناوگان حملونقل فله خشک

اکنون دیگر کسی به دنبال بازگشت به گذشته نیست و مالکان و فعالین بخش فله خشک تنها خرسندند که میتوانند کسبوکار خود را بدون ضرر و زیان مدیریت کنند. حال اینکه چگونه بخش فله در سال 2018 شرایط سال 1999 را تداعی میکند، موضوعی است که با نگاه به اعداد و ارقام آشکار میشود. در حالی که ظرفیت ناوگان فلهبر جهانی از 264 میلیون DWT در سال 1999 بیش از سه برابر شده و در سه ماهه اول سال 2018 به 817 میلیون DWT رسیده است، فلهبرها بهرهورتر نشدهاند بلکه بار کمتری را حمل میکنند. در دهه 1999 تا 2008 بهطور میانگین به ازای هر DWT تقریباً 8 تا 9 تن بار حمل میشد اما از سال 2009 تاکنون این میانگین به 6 تا 8 تن به ازای هر DWT کاهش یافته است. البته محمولات دریابرد فله افزایش یافته و از 2185 میلیون تن در سال 1999 به 5096 میلیون تن در سال 2017 رسیده است اما این افزایش از پس رشد ظرفیت ناوگان برنیامده است.

کلارکسونز در تحلیل اخیر خود اعلام کرد: نرخهای کرایه حمل فله خشک در سه سال آینده به شدت افزایش خواهد یافت، چرا که تقاضا در این مدت از عرضه پیشی خواهد گرفت. سفارشات ساخت کشتیهای هندیسایز، هندیماکس و سوپراماکس، به ویژه سفارش ساخت کشتیهای سایز 40 الی 45 هزار DWT در سطح پایینی قرار دارد. این امر بهطور خاص حملونقل محمولههایی چون آلومینیوم، بوکسیت، کنستانتره مس، سنگ منگنز، سنگ کروم، سنگ کنستانتره روی، شکر، سیمان، کودهای فشرده و غلات؛ را تحت تأثیر قرار میدهد. عرضه این کشتیها در سه سال آینده محدود خواهد بود. در حالیکه نرخهای کرایه حمل در سال 2016 در پایینترین سطح بود، در طول دو سال گذشته نرخهای کرایه حمل بیش از 200 درصد رشد داشته است، اما هنوز به دوران باشکوه پیش از بحران سال 2008 بازنگشته است.

تولید محمولات فله خشک از سال 2000 هر ساله به استثنای سالهای 2009 و 2015، رشد داشته است البته تولید در سال 2015 در مقایسه با سال 2014 ثابت باقی ماند و افزایشی نداشت. سال 2017 تجارت دریابرد فله خشک به سطح پنج میلیون تن رسید اما افزایش نرخهای کرایه حمل آنقدرها چشمگیر نبود.

از سال 2005، رشد محمولههای دریابرد فله خشک 66 درصد بوده در حالیکه ظرفیت ناوگان در این مدت 86 درصد افزایش یافته است. در نتیجه مازاد ظرفیت در بخش فله بیداد میکند اما پیشبینی میشود اوضاع بهتر شود.

در طول سال 2017، سفارشات ساخت شناورهای حمل فله خشک، به ویژه کشتیهای سایز کوچکتر، کم شد و تاکنون یاردهای کشتیسازی اغلب سفارشات قبلی را تحویل دادهاند. ظرفیت یاردهای کشتیسازی برای شناورهای فلهبر به ویژه در چین نیز کاهش یافته است. در برخی موارد، یاردها به ساخت کشتیهای تانکر یا سایر کشتیها روی آوردهاند.

در طول شش ماه گذشته سفارش ساخت فلهبرها اندکی رشد داشته است اما چنانچه روند افزایش نرخهای کرایه حمل ادامه یابد، ممکن است سفارشات ساخت اوج بگیرد و عمر این افزایش نرخ دیری نپاید. در واقع اگر مالکان کشتی از تجربههای قبلی درس نگرفته باشند، میتوانند دانههای رکود بعدی را به زودی بکارند.

با توجه به اینکه سیاستمداران و حکومتها اغلب گرایش به حمایت از تولیدات داخلی دارند، میتوانند تأثیر بسیاری بر تجارت غلات بگذارند. بنابراین گرایشات رئیس جمهور ایالات متحده در زمینه حمایت از تولیدات داخلی را میتوان بزرگترین ریسک سال 2018 در نظر گرفت. در بررسی ناوگان فلهبر در ادامه به تحلیل چند موضوع عمده پرداخته میشود.

پیشرفتهای چشمگیر رخ داده در زمینه فناوریهای کارآمد، همزمان با اقتصاد بسیار کندتر چین (گرچه به این زودیها اقتصادی به عظمت چین ظهور نخواهد کرد) تنها یک حقیقت را آشکار میکند: باید بخش عظیمی از ظرفیتها کاهش یابد! در واقع حدود 200 میلیون DWT که 30 درصد از ظرفیت ناوگان فعال را شامل میشود (معادل پنج هزار فروند کشتی به ظرفیت 40 هزار DWT) باید از عرصه خارج شوند تا بتوانیم شاهد همان نرخهایی باشیم که پیش از سال 2008 وجود داشت. با توجه به سفارشات ساخت جدید صادر شده که برابر با 10 درصد از ناوگان موجود است، اوراقسازی در حجم زیاد شاید راحتترین راه برای کاهش مازاد ظرفیت باشد.

مالکان کشتی علاوه بر این باید با هزینههای بیشتر سوخت نیز دست و پنجه نرم کنند. قیمت سوخت از 100 دلار به ازای هر متریک تن در سال 1999 به 380 دلار به ازای هر متریک تن در حال حاضر افزایش یافته است. این عامل دیگری میتواند به شدت نرخهای کرایه حمل را افزایش دهد. اعمال قانون 2020 کشتیها را وادار به استفاده از سوخت کم سولفور خواهد کرد. اگر چه صنعت کشتیرانی برای مهلت تعیین شده (1 ژانویه سال 2020) آمادگی ندارد اما اگر مالکان کشتی در تأمین سوخت کم سولفور دچار مشکل شدند، باید راهکارهای جایگزینی چون نصب اسکرابر جهت تلطیف گازهای خروجی را انتخاب کنند. برخی از کارشناسان پیشبینی میکنند استفاده از سوخت کم سولفور نسبت به سوختهای پیشین هزینه دو برابری داشته باشد. بیشترین سهم از هزینههای عملیاتی کشتی مربوط به هزینه سوخت میشود و مالکان کشتی برای برآمدن از عهده این هزینهها جز افزایش نرخ کرایه حمل راهی ندارند. در نتیجه نباید این افزایش نرخ کرایه حمل را در این برهه زمانی دلیلی بر رونق بدانند و با سفارش شناورهای جدید اوضاع را بدتر از این بکنند.

اجرایی شدن قوانین 2020 سازمان بینالمللی دریایی (IMO) اوراقسازی را بیش از پیش حائز اهمیت میسازد. به طور حتم در زمینه اوراقسازی نیز محدودیتهایی وجود دارد. میانگین سن ناوگان فله خشک جهان از 14.2 سال در سال 1999 اکنون به حدود 8.8 سال کاهش یافته است. با این حال، مالکانی که با مسأله کاهش بازگشت سرمایه مواجه هستند باید ناوگان خود را نوسازی کنند.

همچنین بازار فله خشک بسیار از هم گسیخته است و شرکای بسیار مختلفی از شرکتهای مستقل کوچک گرفته تا سازمانهای بزرگ دولتی در آن نقش آفرینی میکنند. این موضوع منجر به آن میشود که نقطه نظرات و دیدگاههای متفاوتی در زمینه موازنه بازار وجود داشته باشد.

در کل، با وجود اینکه بازار فله خشک در سال 2017 شاهد حرکت مثبت رو به جلو بود، اگر مسأله مازاد ظرفیت در این بخش حل نشود همچنان فرسنگها از شرایط بهبود فاصله خواهد داشت. تا سالها ما شاهد بازگشت به سطوح پیش از سال 2008 نخواهیم بود.

قوانین بینالمللی راهکار یا چاهراه؟!

مالکان کشتی مجبورند از مجموعه قوانین و الزاماتی همچون کاهش انتشار آلایندهها و مدیریت آب توازن که توسط سازمان بینالمللی دریایی (IMO) و برخی سازمانها و تشکلهای دولتی اعمال میشود پیروی کنند. برآوردن این الزامات نیاز به سرمایهگذاری خواهد داشت.

در سمینار کشتیرانی سنگاپور که با همکاری مؤسسه Moore Stephens و مؤسسه بینالمللی بانکداری موسوم به BNP Paribas برگزار شده بود، مطرح شد، در حال حاضر حمایتهای زیادی از اجرای قانون سوخت با سولفور پایین به جای استفاده از اسکرابرها مطرح میشود. تغییر سوخت کشتی به سوختهای کم سولفور نه تنها کار درستی است، بلکه برای بازار هم میتواند مثبت باشد.

راحتترین کار برای برآمدن از پس قانون سوخت کم سولفور، کاهش سرعت حرکت کشتیها است. با کاهش سرعت کشتیها از 12 گره دریایی (معادل میزان مایل دریایی در ساعت) به 10 گره دریایی، به طور مؤثر 17 درصد از میزان عرضه کشتیهای فلهبر کم خواهد شد.

در کل کشتیهای با سن بالاتر از 15 سال که در دنیا در مجموع 142 میلیون تن ظرفیت حمل دارند یا به عبارتی 17 درصد از ناوگان موجود را تشکیل میدهند، بیشترین پتانسیل را برای اوراق سازی دارند. در نتیجه شرکتهایی که مالک چنین کشتیهایی هستند باید در این زمینه تصمیمگیری کنند چرا که موتورهای قدیمیتر نمیتوانند از سوخت کمسولفور استفاده کنند و علاوه بر این، سرمایهگذاری برای نصب سیستم آب توازن بر روی چنین کشتیهایی، داستان خاص خودش را برای شرکتها خواهد داشت.

نتیجهگیری

اگرچه شرایط آب و هوایی و سیاستگذاریهای برخی کشورها همچون چین به رونق بازار تجارت دریابرد کمک میکند اما همچنان صنعت حمل ونقل دریایی با مازاد عرضه مواجه است. رونق نسبی بازار و بهبود نرخهای کرایه حمل عامل بازدارنده اوراقسازی است در حالی که قوانین بینالمللی نظیر قانون سوخت کم سولفور 2020 و مدیریت آب توازن محرک بسیار خوبی برای اوراقسازی کشتیهای سن بالا است. اما باید منتظر ماند و دید کدام یک از این دو عامل قویتر عمل خواهد کرد. اگر شرکتهای کشتیرانی هوشمندانه عمل کنند و نرخها را با سالهای پیش از رکود بسنجند، یک اشتباه را دوباره تکرار نخواهند کرد و میدانند که این بهبود آنچنان شکننده است که با کوچکترین خطایی وضع را بدتر از پیش خواهد کرد. راهکار در این برهه زمانی تنها ادامه اوراقسازی است در حالیکه، در ماه مارس 2018 میزان اوراق شناور در مقایسه با ماه مارس سال ۲۰۱۷ در حد یک پنجم برآورد شده است. به طور خلاصه، چشم انداز مثبت برای بازار فله خشک عامل بازدارندهای است که سبب صرفنظر مالکان از اوراق شناورهای خود میشود، اما اگر در همین حال منجر به سفارش ساختهای جدیدی شود، به طور حتم سمت عرضه را بیش از پیش سنگین خواهد کرد و این بار با هزینههای سرسام آور سوخت، شاهد رکود خواهیم بود.

یک دهه از سال 2008 که نرخهای کرایه حمل فله خشک روند نزولی خود را آغاز کرد، گذشته است. این رکود طولانی که با بحران مالی همزمان شده بود، در ژانویه 2016 به اوج خود رسید. درحالی که خیلیها در شرایط سخت بازار باز پس نشستند، نگاهی گذرا به شاخص فله خشک بالتیک (BDI) نشان میدهد که چه میزان سقوط قیمتها شدید بوده و تا چه حد بهبود ضعیف و شکننده است!

بازار فله خشک هیچگاه به شرایط پیش از رکود بازنگشت. در سال 1999 میانگین شاخص BDI در سطح 1338 واحد بود در حالیکه در اواخر سال 2017، به زور مدیریت همه جانبه به سطح 1500 واحد رسید و در خیلی از مقاطع سال 2017 سطح این شاخص از سطوح سال 1999 پایینتر بود.

کلاف سردر گم ناوگان حملونقل فله خشک

اکنون دیگر کسی به دنبال بازگشت به گذشته نیست و مالکان و فعالین بخش فله خشک تنها خرسندند که میتوانند کسبوکار خود را بدون ضرر و زیان مدیریت کنند. حال اینکه چگونه بخش فله در سال 2018 شرایط سال 1999 را تداعی میکند، موضوعی است که با نگاه به اعداد و ارقام آشکار میشود. در حالی که ظرفیت ناوگان فلهبر جهانی از 264 میلیون DWT در سال 1999 بیش از سه برابر شده و در سه ماهه اول سال 2018 به 817 میلیون DWT رسیده است، فلهبرها بهرهورتر نشدهاند بلکه بار کمتری را حمل میکنند. در دهه 1999 تا 2008 بهطور میانگین به ازای هر DWT تقریباً 8 تا 9 تن بار حمل میشد اما از سال 2009 تاکنون این میانگین به 6 تا 8 تن به ازای هر DWT کاهش یافته است. البته محمولات دریابرد فله افزایش یافته و از 2185 میلیون تن در سال 1999 به 5096 میلیون تن در سال 2017 رسیده است اما این افزایش از پس رشد ظرفیت ناوگان برنیامده است.

کلارکسونز در تحلیل اخیر خود اعلام کرد: نرخهای کرایه حمل فله خشک در سه سال آینده به شدت افزایش خواهد یافت، چرا که تقاضا در این مدت از عرضه پیشی خواهد گرفت. سفارشات ساخت کشتیهای هندیسایز، هندیماکس و سوپراماکس، به ویژه سفارش ساخت کشتیهای سایز 40 الی 45 هزار DWT در سطح پایینی قرار دارد. این امر بهطور خاص حملونقل محمولههایی چون آلومینیوم، بوکسیت، کنستانتره مس، سنگ منگنز، سنگ کروم، سنگ کنستانتره روی، شکر، سیمان، کودهای فشرده و غلات؛ را تحت تأثیر قرار میدهد. عرضه این کشتیها در سه سال آینده محدود خواهد بود. در حالیکه نرخهای کرایه حمل در سال 2016 در پایینترین سطح بود، در طول دو سال گذشته نرخهای کرایه حمل بیش از 200 درصد رشد داشته است، اما هنوز به دوران باشکوه پیش از بحران سال 2008 بازنگشته است.

تولید محمولات فله خشک از سال 2000 هر ساله به استثنای سالهای 2009 و 2015، رشد داشته است البته تولید در سال 2015 در مقایسه با سال 2014 ثابت باقی ماند و افزایشی نداشت. سال 2017 تجارت دریابرد فله خشک به سطح پنج میلیون تن رسید اما افزایش نرخهای کرایه حمل آنقدرها چشمگیر نبود.

از سال 2005، رشد محمولههای دریابرد فله خشک 66 درصد بوده در حالیکه ظرفیت ناوگان در این مدت 86 درصد افزایش یافته است. در نتیجه مازاد ظرفیت در بخش فله بیداد میکند اما پیشبینی میشود اوضاع بهتر شود.

در طول سال 2017، سفارشات ساخت شناورهای حمل فله خشک، به ویژه کشتیهای سایز کوچکتر، کم شد و تاکنون یاردهای کشتیسازی اغلب سفارشات قبلی را تحویل دادهاند. ظرفیت یاردهای کشتیسازی برای شناورهای فلهبر به ویژه در چین نیز کاهش یافته است. در برخی موارد، یاردها به ساخت کشتیهای تانکر یا سایر کشتیها روی آوردهاند.

در طول شش ماه گذشته سفارش ساخت فلهبرها اندکی رشد داشته است اما چنانچه روند افزایش نرخهای کرایه حمل ادامه یابد، ممکن است سفارشات ساخت اوج بگیرد و عمر این افزایش نرخ دیری نپاید. در واقع اگر مالکان کشتی از تجربههای قبلی درس نگرفته باشند، میتوانند دانههای رکود بعدی را به زودی بکارند.

با توجه به اینکه سیاستمداران و حکومتها اغلب گرایش به حمایت از تولیدات داخلی دارند، میتوانند تأثیر بسیاری بر تجارت غلات بگذارند. بنابراین گرایشات رئیس جمهور ایالات متحده در زمینه حمایت از تولیدات داخلی را میتوان بزرگترین ریسک سال 2018 در نظر گرفت. در بررسی ناوگان فلهبر در ادامه به تحلیل چند موضوع عمده پرداخته میشود.

پیشرفتهای چشمگیر رخ داده در زمینه فناوریهای کارآمد، همزمان با اقتصاد بسیار کندتر چین (گرچه به این زودیها اقتصادی به عظمت چین ظهور نخواهد کرد) تنها یک حقیقت را آشکار میکند: باید بخش عظیمی از ظرفیتها کاهش یابد! در واقع حدود 200 میلیون DWT که 30 درصد از ظرفیت ناوگان فعال را شامل میشود (معادل پنج هزار فروند کشتی به ظرفیت 40 هزار DWT) باید از عرصه خارج شوند تا بتوانیم شاهد همان نرخهایی باشیم که پیش از سال 2008 وجود داشت. با توجه به سفارشات ساخت جدید صادر شده که برابر با 10 درصد از ناوگان موجود است، اوراقسازی در حجم زیاد شاید راحتترین راه برای کاهش مازاد ظرفیت باشد.

مالکان کشتی علاوه بر این باید با هزینههای بیشتر سوخت نیز دست و پنجه نرم کنند. قیمت سوخت از 100 دلار به ازای هر متریک تن در سال 1999 به 380 دلار به ازای هر متریک تن در حال حاضر افزایش یافته است. این عامل دیگری میتواند به شدت نرخهای کرایه حمل را افزایش دهد. اعمال قانون 2020 کشتیها را وادار به استفاده از سوخت کم سولفور خواهد کرد. اگر چه صنعت کشتیرانی برای مهلت تعیین شده (1 ژانویه سال 2020) آمادگی ندارد اما اگر مالکان کشتی در تأمین سوخت کم سولفور دچار مشکل شدند، باید راهکارهای جایگزینی چون نصب اسکرابر جهت تلطیف گازهای خروجی را انتخاب کنند. برخی از کارشناسان پیشبینی میکنند استفاده از سوخت کم سولفور نسبت به سوختهای پیشین هزینه دو برابری داشته باشد. بیشترین سهم از هزینههای عملیاتی کشتی مربوط به هزینه سوخت میشود و مالکان کشتی برای برآمدن از عهده این هزینهها جز افزایش نرخ کرایه حمل راهی ندارند. در نتیجه نباید این افزایش نرخ کرایه حمل را در این برهه زمانی دلیلی بر رونق بدانند و با سفارش شناورهای جدید اوضاع را بدتر از این بکنند.

اجرایی شدن قوانین 2020 سازمان بینالمللی دریایی (IMO) اوراقسازی را بیش از پیش حائز اهمیت میسازد. به طور حتم در زمینه اوراقسازی نیز محدودیتهایی وجود دارد. میانگین سن ناوگان فله خشک جهان از 14.2 سال در سال 1999 اکنون به حدود 8.8 سال کاهش یافته است. با این حال، مالکانی که با مسأله کاهش بازگشت سرمایه مواجه هستند باید ناوگان خود را نوسازی کنند.

همچنین بازار فله خشک بسیار از هم گسیخته است و شرکای بسیار مختلفی از شرکتهای مستقل کوچک گرفته تا سازمانهای بزرگ دولتی در آن نقش آفرینی میکنند. این موضوع منجر به آن میشود که نقطه نظرات و دیدگاههای متفاوتی در زمینه موازنه بازار وجود داشته باشد.

در کل، با وجود اینکه بازار فله خشک در سال 2017 شاهد حرکت مثبت رو به جلو بود، اگر مسأله مازاد ظرفیت در این بخش حل نشود همچنان فرسنگها از شرایط بهبود فاصله خواهد داشت. تا سالها ما شاهد بازگشت به سطوح پیش از سال 2008 نخواهیم بود.

قوانین بینالمللی راهکار یا چاهراه؟!

مالکان کشتی مجبورند از مجموعه قوانین و الزاماتی همچون کاهش انتشار آلایندهها و مدیریت آب توازن که توسط سازمان بینالمللی دریایی (IMO) و برخی سازمانها و تشکلهای دولتی اعمال میشود پیروی کنند. برآوردن این الزامات نیاز به سرمایهگذاری خواهد داشت.

در سمینار کشتیرانی سنگاپور که با همکاری مؤسسه Moore Stephens و مؤسسه بینالمللی بانکداری موسوم به BNP Paribas برگزار شده بود، مطرح شد، در حال حاضر حمایتهای زیادی از اجرای قانون سوخت با سولفور پایین به جای استفاده از اسکرابرها مطرح میشود. تغییر سوخت کشتی به سوختهای کم سولفور نه تنها کار درستی است، بلکه برای بازار هم میتواند مثبت باشد.

راحتترین کار برای برآمدن از پس قانون سوخت کم سولفور، کاهش سرعت حرکت کشتیها است. با کاهش سرعت کشتیها از 12 گره دریایی (معادل میزان مایل دریایی در ساعت) به 10 گره دریایی، به طور مؤثر 17 درصد از میزان عرضه کشتیهای فلهبر کم خواهد شد.

در کل کشتیهای با سن بالاتر از 15 سال که در دنیا در مجموع 142 میلیون تن ظرفیت حمل دارند یا به عبارتی 17 درصد از ناوگان موجود را تشکیل میدهند، بیشترین پتانسیل را برای اوراق سازی دارند. در نتیجه شرکتهایی که مالک چنین کشتیهایی هستند باید در این زمینه تصمیمگیری کنند چرا که موتورهای قدیمیتر نمیتوانند از سوخت کمسولفور استفاده کنند و علاوه بر این، سرمایهگذاری برای نصب سیستم آب توازن بر روی چنین کشتیهایی، داستان خاص خودش را برای شرکتها خواهد داشت.

نتیجهگیری

اگرچه شرایط آب و هوایی و سیاستگذاریهای برخی کشورها همچون چین به رونق بازار تجارت دریابرد کمک میکند اما همچنان صنعت حمل ونقل دریایی با مازاد عرضه مواجه است. رونق نسبی بازار و بهبود نرخهای کرایه حمل عامل بازدارنده اوراقسازی است در حالی که قوانین بینالمللی نظیر قانون سوخت کم سولفور 2020 و مدیریت آب توازن محرک بسیار خوبی برای اوراقسازی کشتیهای سن بالا است. اما باید منتظر ماند و دید کدام یک از این دو عامل قویتر عمل خواهد کرد. اگر شرکتهای کشتیرانی هوشمندانه عمل کنند و نرخها را با سالهای پیش از رکود بسنجند، یک اشتباه را دوباره تکرار نخواهند کرد و میدانند که این بهبود آنچنان شکننده است که با کوچکترین خطایی وضع را بدتر از پیش خواهد کرد. راهکار در این برهه زمانی تنها ادامه اوراقسازی است در حالیکه، در ماه مارس 2018 میزان اوراق شناور در مقایسه با ماه مارس سال ۲۰۱۷ در حد یک پنجم برآورد شده است. به طور خلاصه، چشم انداز مثبت برای بازار فله خشک عامل بازدارندهای است که سبب صرفنظر مالکان از اوراق شناورهای خود میشود، اما اگر در همین حال منجر به سفارش ساختهای جدیدی شود، به طور حتم سمت عرضه را بیش از پیش سنگین خواهد کرد و این بار با هزینههای سرسام آور سوخت، شاهد رکود خواهیم بود.