مکانیسم ماشه فعال شد/ بازگشت تحریمها با اقتصاد ایران چه میکند؟

مکانیسم ماشه چیست؟ / کدام تحریمها دوباره فعال میشوند؟

شمارش معکوس برای فعال شدن مکانیسم ماشه پس از رای شورای امنیت / فقط ۸ روز فرصت باقی مانده است / کدام تحریمها علیه ایران بازمیگردند؟

بازار نفت در نوسان: کاهش قیمتها پس از صعود کوتاهمدت

پیست اسکی بیابانی نئوم چالش بزرگی برای برنامه ۱٫۵ تریلیون دلاری شاهزاده سعودی

از نیل تا شطالعرب: روایت شکست همکاریهای آبی در خاورمیانه

نگاهی به ثروتمندترین کشورهای جهان در ۲۰۲۵/ این ۳ کشور در صدر

تجارت داخلی کشورهای بریکس تریلیون دلاری شد

پیش بینی حذف ۹۲ میلیون شغل تا ۵ سال دیگر

کلارکسونز گزارش داد:

یکنواختی بازار کشتیرانی در روزهای نخست فوریه 2018

گروه تحقیقی کلارکسونز لندن در نخستین تحلیل خود در ماه فوریه سال جاری میلادی، بازار تانکرها، فله برها و سفارش ساخت شناورهای جدید را مورد بررسی قرار داد.

نویسنده: فاطمه مونسان

کد خبر: ۷۸۴۲۵

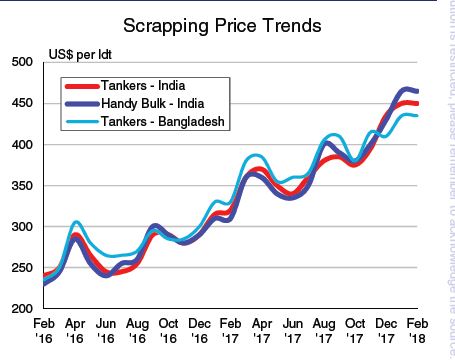

src="/files/fa/news/.ir/Upload/Files/Thumbnails/2fa536fa-c152-490a-b761-78dd26a93d8c_260_199.jpg' class='img_convert' title='یکنواختی بازار کشتیرانی در روزهای نخست فوریه 2018' alt='یکنواختی بازار کشتیرانی در روزهای نخست فوریه 2018'> سوئزماکس

افراماکس

طی هفته گذشته، بازار تانکرهای افراماکس در دریای شمال/ حوزه بالتیک افت را تجربه کرد. نرخ کرایه حمل در مسیر حوزه بالتیک- قاره انگلستان شیب نزولی به خود گرفت و به 80 WS کاهش یافت. از سوی دیگر، نرخ کرایه حمل در مسیرهایی از سراسر مدیترانه با رسیدن به 107.5 WS، افت هفته به هفته را به نمایش گذاشت.

هندی

بازار کانتینربرها

بازار کانتینربرها

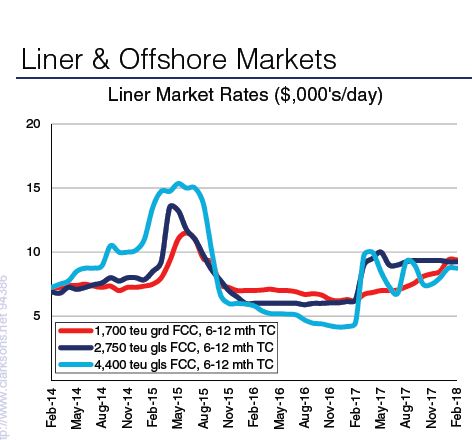

در پایان ماه ژانویه سال جاری میلادی، نرخ چاتر کشتی کانتینری به طور کلی روند افزایشی ماه به ماه را تجربه کرد. تقریبا تمامی کشتی های کانتینری با سایز قابل توجه، شاهد بهبود نرخ کرایه حمل نسبت به پایان سال 2017 میلادی بودند. از سوی دیگر، ناوگان بیکار شروع به کوچک تر شدن کرد. در سایزهای کوچکتر، نرخ اجاره چارتر برای یک کشتی کانتینری با ظرفیت یک هزار و 700 TEU با رسیدن به نه هزار و 400 دلار در روز، روند افزایشی هفت درصدی ماه به ماه را به نمایش گذاشت.

نرخ اجاره چارتر یک ساله برای یک فروند کشتی کانتینری با ظرفیت دو هزار و 500 TEU با رسیدن به نه هزار و 500 دلار در روز افزایش نه درصدی ماه به ماه را نشان داد. نرخ اجاره چارتر برای یک فروند کشتی کانتینری با ظرفیت چهار هزار و 400 TEU نیز با رسیدن به هشت هزار و 750 دلار در روز رشد نه درصدی ماه به ماه را به همراه داشت. افزون بر این، نسبت به چهار هزار و 150 دلار در پایان سال 2016، رشد دوبرابری را نشان داد.

سفارش ساخت شناور

سفارش ساخت شناور

در بخش فله خشک، شرکت 2020 Bulkers نروژ سفارش ساخت چهار فروند نئوکاسل ماکس با ظرفیت 208 هزار DWT را به کشتی سازی New Times SB چین داد، زمان تحویل شناورها سال 2020 اعلام شده است. شرکت Foremost Maritime سنگاپور نیز سفارش ساخت چهار فروند نئوکاسل ماکس با ظرفیت 208 هزار DWT را به کشتی سازی Shanghai Waigaoqiao چین داد که قرار است در نیمه دوم سال 2020 و نیمه اول سال 2021 تحویل داده شود.

کشتی سازی Beihai چین موفق به دریافت سفارش ساخت دو فروند حمل کننده غول پیکر سنگ معدن VLOCبا ظرفیت 325 هزار DWT از شرکت حمل و نقل U-Ming Marine تایوان شد، زمان تحویل شناورها سال 2020 اعلام شده است.

شرکت کشتیرانی SK Shipping مستقر در لندن نیز سفارش ساخت دو فروند حمل کننده غول پیکر سنگ معدن VLOC با ظرفیت 325 هزار DWT را به کشتی سازی دالیان چین داد، زمان تحویل شناور نیمه نخست سال 2021 اعلام شده است. در نهایت، شرکت M/Maritime یونان سفارش ساخت دو فروند آلتراماکس با ظرفیت 60 هزار DWT را به کشتی سازی Mitsui S.B ژاپن و یک فروند هندی سایز با ظرفیت 37 هزار DWT را به صنایع سنگین Saiki HI چین داد.

در بخش تانکر، شرکت کشتیرانی Pantheon Tankers یونان خبر از سفارش ساخت دو فروند تانکر حمل مشتقات نفتی MR با ظرفیت 52 هزار DWT به کشتی سازی STX SB کره جنوبی داد، زمان تحویل شناور سه ماه چهارم سال 2019 اعلام شده است. افزون بر این، شرکت کشتیرانی Torm دانمارک دو فروند تانکر LR1 با ظرفیت 75 هزار DWT را به کشتی سازی GSI چین داد. زمان تحویل شناور نیمه نخست سال 2020 اعلام شده است.

اوراق

اوراق

از ابتدای سال جاری میلادی تاکنون، دو میلیون و 700 هزار DWT ظرفیت برای اوراق به فروش رسیده است. ظرفیت یک میلیون و 600 هزار DWT که از ابتدای سال جاری میلادی تاکنون در بخش تانکر به فروش رفته است، سهم 59 درصدی از کل حجم اوراق را تشکیل می دهد.در حالی که در بخش فله بر، مجموع 0.7 میلیون DWT به یاردهای اوراق فروخته شده است. ریتم بازار هفته گذشته اوراق نیز آرام و ساکت بود.

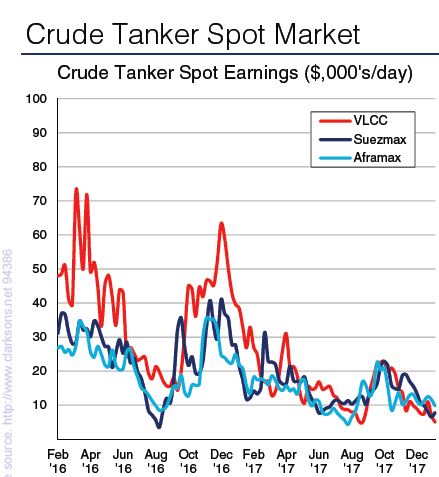

به گزارش بین الملل مانا گروه تحقیقی کلارکسونز لندن در نخستین تحلیل خود در ماه فوریه سال جاری میلادی، به رصد بازار تانکرها، فله برها و سفارش ساخت شناورهای جدید پرداخت و نوشت: طی هفته گذشته، بازار نفتکش های غول پیکر هفته یکنواخت و آرامی را سپری کرد، اگر چه معاملاتی رخ داد، اما تغییرات چشم گیر در نرخ کرایه حمل در سراسر مناطق دیده نشد. تلاش مالکان برای مغلوب کردن فاندمنتال ها و تغییر تمایل بازار به جایی نرسید و نرخ کرایه حمل به کمتر از ده هزار دلار در روز سقوط کرد. به نظرمی رسد شاهد تغییرات زیادی در بازار نفتکش های غول پیکر نخواهیم بود.

پس از اینکه در اواسط هفته گذشته نرخ کرایه حمل تانکرهای سوئزماکس افت کرد، مالکان در پایان هفته نسبت به قیمت های پیشنهادی از خود مقاومت نشان دادند. کارگوهای فوری از دریای سیاه به مدیترانه سبب تقویت نرخ کرایه حمل در این مسیر شد، به گونه ای که با رسیدن به 67.5 WS رشد هفته به هفته را به نمایش گذاشت. افزون بر این، نرخ کرایه حمل در مسیر آفریقای غربی- قاره انگلستان با رسیدن به 55 WS نسبت به 52.2 WS هفته گذشته آن، شیب صعودی را پیمود.

طی هفته گذشته، بازار تانکرهای افراماکس در دریای شمال/ حوزه بالتیک افت را تجربه کرد. نرخ کرایه حمل در مسیر حوزه بالتیک- قاره انگلستان شیب نزولی به خود گرفت و به 80 WS کاهش یافت. از سوی دیگر، نرخ کرایه حمل در مسیرهایی از سراسر مدیترانه با رسیدن به 107.5 WS، افت هفته به هفته را به نمایش گذاشت.

فله برها

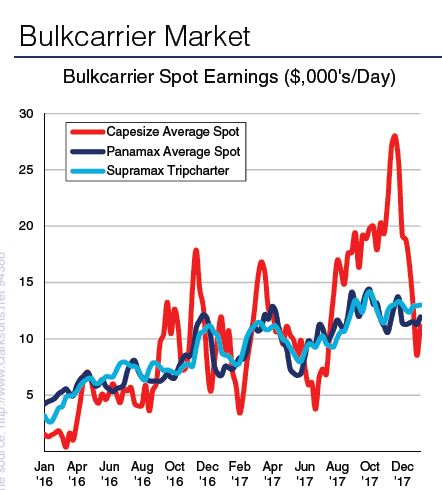

طی هفته گذشته، نرخ کرایه حمل فله بر کیپ سایز روند نزولی را به نمایش گذاشت، به گونه ای که در مسیرDampier-Qingdao با رسیدن به شش هزار و 250 دلار برای هر تن افت هفتگی را نشان داد. از سوی دیگر، نرخ کرایه حمل در مسیر Bolivar- روتردام نیز به هفت هزار و 900 دلار برای هر تن رسید. در مجموع، میانگین درآمد فله بر کیپ سایز با رسیدن به نه هزار و 165 دلار در روز، روند کاهشی 18 درصد را نسبت به هفته گذشته به نمایش گذاشت.

پاناماکس

در حوزه آتلانتیک، نرخ کرایه حمل فله بر پاناماکس در هفته گذشته روند نزولی به خود گرفت، چرا که در مقابل تعداد فراوانی فله برهای پاناماکس آماده به بارگیری، تنها میزان نسبتا محدودی از کارگوهای معدنی تازه از ساحل شرقی آمریکا و حوزه بالتیک وجود داشت. در منطقه پاسیفیک، به ویژه در شمال، به دنبال افت تقاضا نرخ کرایه حمل نیز سیر نزولی را پیمود.

در منطقه پاسیفیک، بازار فله برهای هندی سایز فعال ظاهر شد و در پایان هفته به دنبال عرضه پایدار کارگوی تازه، تمایل حاکم بر بازار نسبتا به سمت مثبت گروید، اما با این وجود، نرخ کرایه حمل نسبتا تغییری را به همراه نداشت. در حوزه آتلانتیک، نرخ کرایه حمل فله بر سوپراماکس افت ناچیزی را تجربه کرد، روندی که منعکس کننده عدم کارگوهای فوری به ویژه در منطقه مدیترانه و از سوی دیگر وجود ظرفیت مازاد شناور در خلیج آمریکا و ساحل شرقی آمریکا بود.

در پایان ماه ژانویه سال جاری میلادی، نرخ چاتر کشتی کانتینری به طور کلی روند افزایشی ماه به ماه را تجربه کرد. تقریبا تمامی کشتی های کانتینری با سایز قابل توجه، شاهد بهبود نرخ کرایه حمل نسبت به پایان سال 2017 میلادی بودند. از سوی دیگر، ناوگان بیکار شروع به کوچک تر شدن کرد. در سایزهای کوچکتر، نرخ اجاره چارتر برای یک کشتی کانتینری با ظرفیت یک هزار و 700 TEU با رسیدن به نه هزار و 400 دلار در روز، روند افزایشی هفت درصدی ماه به ماه را به نمایش گذاشت.

نرخ اجاره چارتر یک ساله برای یک فروند کشتی کانتینری با ظرفیت دو هزار و 500 TEU با رسیدن به نه هزار و 500 دلار در روز افزایش نه درصدی ماه به ماه را نشان داد. نرخ اجاره چارتر برای یک فروند کشتی کانتینری با ظرفیت چهار هزار و 400 TEU نیز با رسیدن به هشت هزار و 750 دلار در روز رشد نه درصدی ماه به ماه را به همراه داشت. افزون بر این، نسبت به چهار هزار و 150 دلار در پایان سال 2016، رشد دوبرابری را نشان داد.

در سه بندر اصلی شانگهای، سنگاپور و هنگ کنگ، جابجایی کانتینری در کل سال 2017 میلادی به 94 میلیون و 600 هزار TEU رسید، رقمی که حکایت از رشد هشت درصدی سال به سال دارد. افزون بر این، جابجایی کاتینری بندر Jawaharlal Nehru – بزرگترین بندر هند- با رسیدن به 0.42 میلیون TEU، روند افزایشی 13 درصد سال به سال را نشان داد.

در بخش فله خشک، شرکت 2020 Bulkers نروژ سفارش ساخت چهار فروند نئوکاسل ماکس با ظرفیت 208 هزار DWT را به کشتی سازی New Times SB چین داد، زمان تحویل شناورها سال 2020 اعلام شده است. شرکت Foremost Maritime سنگاپور نیز سفارش ساخت چهار فروند نئوکاسل ماکس با ظرفیت 208 هزار DWT را به کشتی سازی Shanghai Waigaoqiao چین داد که قرار است در نیمه دوم سال 2020 و نیمه اول سال 2021 تحویل داده شود.

کشتی سازی Beihai چین موفق به دریافت سفارش ساخت دو فروند حمل کننده غول پیکر سنگ معدن VLOCبا ظرفیت 325 هزار DWT از شرکت حمل و نقل U-Ming Marine تایوان شد، زمان تحویل شناورها سال 2020 اعلام شده است.

شرکت کشتیرانی SK Shipping مستقر در لندن نیز سفارش ساخت دو فروند حمل کننده غول پیکر سنگ معدن VLOC با ظرفیت 325 هزار DWT را به کشتی سازی دالیان چین داد، زمان تحویل شناور نیمه نخست سال 2021 اعلام شده است. در نهایت، شرکت M/Maritime یونان سفارش ساخت دو فروند آلتراماکس با ظرفیت 60 هزار DWT را به کشتی سازی Mitsui S.B ژاپن و یک فروند هندی سایز با ظرفیت 37 هزار DWT را به صنایع سنگین Saiki HI چین داد.

در بخش تانکر، شرکت کشتیرانی Pantheon Tankers یونان خبر از سفارش ساخت دو فروند تانکر حمل مشتقات نفتی MR با ظرفیت 52 هزار DWT به کشتی سازی STX SB کره جنوبی داد، زمان تحویل شناور سه ماه چهارم سال 2019 اعلام شده است. افزون بر این، شرکت کشتیرانی Torm دانمارک دو فروند تانکر LR1 با ظرفیت 75 هزار DWT را به کشتی سازی GSI چین داد. زمان تحویل شناور نیمه نخست سال 2020 اعلام شده است.

گروه کشتیرانی SITC نیز خبر از سفارش ساخت دو فروند کشتی کانتینری فیدری با ظرفیت دو هزار و 400 TEU به کشتی سازی Jiangsu New YZJ چین داد، زمان تحویل شناورها نیمه نخست سال 2020 اعلام شده است. در نهایت، شرکت کشتیرانی NYK ژاپن سفارش ساخت یک حمل کننده LNG با ظرفیت 174 هزار cu.m را به کشتی سازی Hyundai Samho کره جنوبی داد که قرار است در سال 2020 تحویل داده شوند.

از ابتدای سال جاری میلادی تاکنون، دو میلیون و 700 هزار DWT ظرفیت برای اوراق به فروش رسیده است. ظرفیت یک میلیون و 600 هزار DWT که از ابتدای سال جاری میلادی تاکنون در بخش تانکر به فروش رفته است، سهم 59 درصدی از کل حجم اوراق را تشکیل می دهد.در حالی که در بخش فله بر، مجموع 0.7 میلیون DWT به یاردهای اوراق فروخته شده است. ریتم بازار هفته گذشته اوراق نیز آرام و ساکت بود.

بازار فله خشک

واردات هیدروکسید آلومینیم در ماه دسامبر سال 2017 با رسیدن به هفت میلیون تن رشد 39 درصدی سال به سال را به نمایش گذاشت. رقمی که بالاترین سطح را در طی چهار سال گذشته نشان می دهد. کل واردات هیدروکسید آلومینیم چینی با رسیدن به 69 میلیون تن در کل سال 2017 میلادی نسبت به مدت مشابه سال 2016، رشد 32درصدی را به همراه داشت. از سوی دیگر، واردات سویای چینی با رسیدن به ده میلیون تن در ماه دسامبر سال 2017 میلادی، شش درصد رشد سال به سال را نشان داد. کل واردات سویای این کشور با رسیدن به 96 میلیون تن در کل سال 2017 میلادی روند افزایشی 15 درصدی را تجربه کرد. واردات چین از آمریکا نیز با رسیدن به 33 میلیون تن در کل سال 2017 میلادی 34 درصد افزایش را به همراه داشت. افزون بر این، در مدت زمان مذکور، واردات چین از برزیل برای نخستین بار از مرز 50 میلیون تن گذشت و رشد 34 درصدی را نسبت به سال 2016 به نمایش گذاشت.