کلارکسونز بازار هفته گذشته کشتیرانی را ورق می زند

گروه تحقیقی کلارکسونز لندن در جدیدترین تحلیل خود، بازار تانکرها، فله برها و سفارش ساخت شناورهای جدید را مورد بررسی قرار داد.

نویسنده: فاطمه مونسان

کد خبر: ۷۶۸۸۴

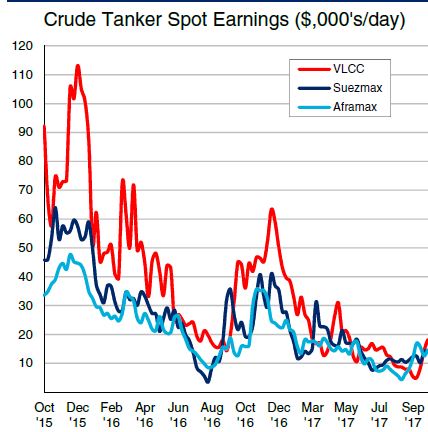

به گزارش گروه بین الملل مانا گروه تحقیقی کلارکسونز لندن در گزارش جدید خود با گریزی بر بازار تانکر، فله برها و سفارش ساخت شناورهای جدید نوشت: بازار نرخ کرایه حمل نفتکش های غول پیکر در هفته گذشته سطح خوبی را به نمایش گذاشت، به طوری که در مسیرهای خاورمیانه و آفریقای غربی 70 WS به ثبت رسید. علیرغم ظرفیت مازاد، شناورهای جدید به سختی در دسترس بودند و مالکان نیز از این قضیه آگاه بودند. در نتیجه، شکاف بین نرخ کرایه حمل برای شناورهای قدیمی تر و مدرن در هفته گذشته عمیق تر شد، به طوری که به نظر می رسید مالکان شناورهای قدیمی به نرخ کرایه حمل نزدیک به 60 WS برای مسیرهای خاورمیانه-آسیا قانع و راضی بودند.

بازار تانکر سوئزماکس هفته شلوغی را پشت سر گذاشت و در کل شاهد روند پایدار نرخ کرایه حمل پایدار بود، اولین محرک را می توان صف کوتاه سوئزماکس های آماده به بارگیری در مسیر مدیترانه-آسیا دانست که به مالکان اجازه داد تا در مسیر مدیترانه -غرب شاهد افزایش درآمد باشند، افزون بر این، تمایل مثبتی بر بازار حاکم بود اما ظرفیت مازاد به قوت خود باقی ماند. نرخ کرایه حمل به 80 WS در مسیر آفریقای غربی – قاره انگلستان نیز افزایش یافت.

یک هفته کاملا آرام و ساکت در دریای شمال/ بالتیک برای بازار افراماکس دیده شد، نرخ کرایه حمل این شناور در مسیرهایی از حوزه بالتیک بر 105 WS قرار گرفت، سطح بالایی از نرخ کرایه حمل در مسیرهای مدیترانه و دریای سیاه نیز به تثبیت رسیده است و در حالی که هفته به پایان خود نزدیک می شد، نرخ کرایه حمل در سراسر مدیترانه بسته به سفر دریایی، به حدود 127.5 الی 130 WS نیز بهبود پیدا کرد.

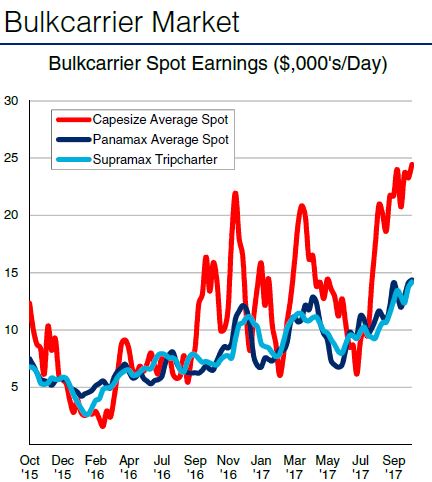

تاخیر به دلیل وضعیت آب و هوایی در چین شمالی سبب افزایش نرخ کرایه حمل در اوایل هفته گذشته شد. افزون بر این، افزایش فعالیت و تقاضا در مسیر چین/برزیل و مسیرهای آتلانتیک، منجر به رشد نرخ کرایه حمل فله بر کیپ سایز در حوزه آتلانتیک شد.

تمایل به بازار پاناماکس در حوزه آتلانتیک در ابتدای هفته قوی بود، اما در ادامه به دنبال کاهش کارگوهای تازه، بازار روند کاهشی به خود به ویژه در آتلانتیک شمالی به خود گرفت. از سوی دیگر، در حوزه اقیانوس آرام، جریان پایدار کارگو از استرالیای غربی، اندونزی و اقیانوس آرام شمالی، سبب رشد نرخ کرایه حمل و تمایل مثبت در سراسر منطقه شد.

به دنبال جریان مستمر کارگوهای ذغال سنگ اندونزی و کارگوهای محصولات فولاد از چین، هندی سایز بازار پایداری را در منطقه اقیانوس آرام تجربه کرد. از سوی دیگر، در منطقه آتلانتیک، پس از اینکه ورود کارگوهای کلینکر از مدیترانه در ابتدا سبب افزایش نرخ کرایه حمل شد اما با نزدیک شدن به پایان هفته، بازار افت کمی را در روند خود شاهد بود. افزون بر این، نرخ کرایه حمل در مسیرهایی از ساحل شرقی آمریکای جنوبی افزایش بیشتری را به نمایش گذاشت که حکایت از صف کوتاه شناورهای آماده به بارگیری دارد.

بازار کانتینری

در ماه سپتامبر سال جاری میلادی، جابه جایی کانتینری در بسیاری از بنادر چینی در مقایسه با مدت مشابه سال گذشته، روند افزایشی را به ثبت رساند.حجم کلی جابه جایی کانتینری در ده بندر برتر چینی به 15 میلیون و 300 هزار TEU رسید که در مقایسه سال به سال، رشد ده درصدی را نشان داد و حکایت از یک اوج گیری قوی پیش از آغاز تعطیلات هفته طلایی چین را داشت. در نه ماه نخست سال جاری میلادی، کل جابه جایی در این ده بندر برتر چین به 131 میلیون TEU رسید که نسبت به مدت مشابه سال گذشته، هفت درصد افزایش را نشان داد.بر طبق شاخص نرخ کرایه حمل کانتینری شانگهای SCFI، نرخ کرایه حمل کانتینری در مسیر خاور دور-اروپای شمالی و مدیترانه- خاوردور به ترتیب با رسیدن به 681 هزار دلار برای هر TEU و 646 دلار برای هر TEU، افت یک درصدی را در هفته گذشته تجربه کرد.

افزون بر این، نرخ کرایه حمل کانتینری در مسیر خاور دور- ساحل شرقی آمریکا با رسیدن به یک هزار و 755دلار برای هر TEU، کاهش 2.6 درصدی هفته به هفته را به نمایش گذاشت، از سوی دیگر، نرخ کرایه حمل در مسیر خاور دور – ساحل غربی آمریکا نسبتا ثبات خود را حفظ کرد و با یک هزار و 366 دلار برای هر TEU هفته را به پایان رساند.

طی هفته گذشته، در بخش فله بر فقط یک مورد سفارش به ثبت رسید.کشتی سازی Jiangsu YZJ چین سفارش ساخت دو فروند فله بر کیپ سایز با ظرفیت 180 هزار DWT را از شرکت کشتیرانی Mosvold نروژ دریافت کرد. زمان تحویل شناورها سال 2019 اعلام شده است.

در بخش حمل کننده گاز، Vitol یک شرکت چندملیتی، به مرکزیت دو کشور هلند و سوئیس فعال در زمینه زمینه تولید و مبادله انرژی و کالا خبر سفارش ساخت دو فروند حمل کننده غول پیکر گاز VLGC با ظرفیت 84 هزار cu.m را به کشتی سازی صنایع سنگین هیوندایی اعلان کرد. شناورها قرار است در ماه های ژوئن و آگوست سال 2019 تحویل داده شوند.

از ابتدای سال جاری میلادی تاکنون،604 فروند شناور سفارش داده شده است که از لحاظ عددی و در مقایسه سال به سال رشد 28 درصدی را نشان می دهد. در بخش تانکر حمل نفت خام نیز از ابتدای سال جاری میلادی تاکنون، قرارداد ساخت 154 فروند شناور نیز به ثبت رسیده که از لحاظ عددی افزایش 54 درصدی سال به سال را به نمایش می گذارد.

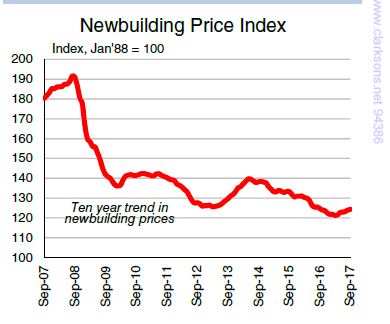

به طور کلی، تانکرهای حمل نفت 25 درصد از کل قراردادهای جدید ساخت شناور از ابتدای سال جاری میلادی تاکنون را به لحاظ عددی در برمی گیرند، که در مقایسه با کل سال گذشته، رشد 21 درصدی را به همراه دارد. افزون بر این، شاخص قیمت ساخت شناور کلارکسونز بر 125 واحد ایستاد که نسبت به 123 واحد در ابتدای سال جاری میلادی، افت دو واحدی را به نمایش می گذارد.

هفته گذشته اوراق سازی، بازار خیلی آرام و ساکتی را پشت سر گذاشت، از ابتدای سال جاری میلادی تاکنون، ظرفیت 29 میلیون و 200 هزار DWT برای اوراق سازی فروخته شده است که در مقایسه با مدت مشابه سال گذشته، حمایت از افت 19 درصدی دارد.

انباشته ذغال سنگ در 112 نیروگاه مهم هندی با رسیدن به هفت میلیون و 400 هزار تن، پایین ترین سطح را طی پنج سال گذشته به نمایش گذاشت، اختلال ها در تولید ذغال سنگ داخلی در ماه های اخیر ناشی از بدی آب و هوایی در فصل مانسون را می توان دلیل افت مذکور دانست. واردات زغال سنگ به نیروگاههای برق اصلی در ماه سپتامبر سال جاری میلادی رشد 32 درصدی ماه به ماه را تجربه کرد، اما در مقایسه با ماه سپتامبر سال 2016، هشت درصد کاهش داشت.

واردات ذغال سنگ بخار کره جنوبی نیز با رسیدن به 11 میلیون و 700 هزار تن در ماه سپتامبر سال جاری میلادی رشد 25 درصدی سال به سال را به ثبت رساند. از ابتدای سال جاری میلادی تاکنون، واردات این محصول از کره جنوبی با رسیدن به 90 میلیون تن، رشد22 درصدی را به نمایش گذاشت.