تماشای بازار کشتیرانی هفته گذشته از دریچه کلارکسونز

گروه تحقیقی کلارکسونز لندن در جدیدترین تحلیل خود، بازار تانکرها، فله برها و سفارش ساخت شناورهای جدید را مورد بررسی قرار داد.

نویسنده: فاطمه مونسان

کد خبر: ۷۷۰۳۵

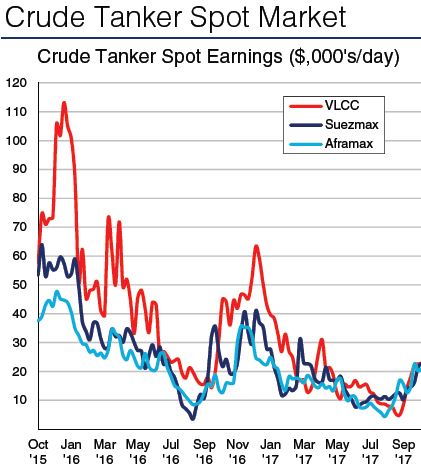

به گزارش گروه بین الملل مانا گروه تحقیقی کلارکسونز لندن در گزارش جدید خود با گریزی بر بازار تانکر، فله برها و سفارش ساخت شناورهای جدید نوشت: طی هفته گذشته، نفتکش های غول پیکر در منطقه خاورمیانه شاهد توقف روند افزایشی نرخ کرایه حمل بودند، اما از سوی دیگر، به دلیل نبود نفتکش های غول پیکر جدید و کم سن، نرخ کرایه حمل این شناور در مسیر خاورمیانه-آسیا در حدود 70 WS تثبیت شد. از سوی دیگر، علیرغم کاهش اندک در میزان تقاضا، اما صف کوتاه نفتکش های غول پیکر آماده به بارگیری در دریای کارائیب سبب شد بازار در این منطقه روند پایداری را تجربه کند. ناگفته نماند، به همراه فعالیت و تقاضای محدود در مسیرهای خاورمیانه –اروپا، اگر نرخ کرایه حمل در منطقه خاورمیانه ریزش پیدا کند، مالکان ممکن است کشتی های بدون بار به صورت ( بلست) را به دریای کارائیب بفرستند.

به دنبال افزایش تقاضا و صف بسیار کوتاه سوئزماکس های آماده به بارگیری، نرخ کرایه حمل این نوع تانکر در آفریقای غربی اوج گرفت. به طوری که نرخ کرایه حمل در مسیر آفریقای غربی- قاره انگلستان با افزایش 12.5 واحدی WS به 100 WS رسید. در مسیر دریای سیاه- مدیترانه، تردد سوئزماکس ها در تنگه های ترکیه به دلیل بدی آب و هوا به تاخیرافتاد و صف کوتاه شناورهای آماده به بارگیری سبب افزایش نرخ کرایه حمل و رسیدن آن به 107.5 WS شد. از این نکته نیز نباید غافل ماند که تمایل پایداری در بازار هم چنان حاکم است.

علیرغم بازار قوی تر تانکرهای افراماکس در مدیترانه، فعالیت و تقاضای محدود در منطقه دریای شمال/ بالتیک سبب کاهش دوباره نرخ کرایه حمل شد. از سوی دیگر، بازار دریای سیاه/ مدیترانه هفته فعال و شلوغی را پشت سر گذاشت، به دلیل بدی آب و هوا و افزایش تاخیر در تنگه های ترکیه، نرخ کرایه حمل در مسیرهای برجسته سراسر مدیترانه به 155 WS صعود کرد.

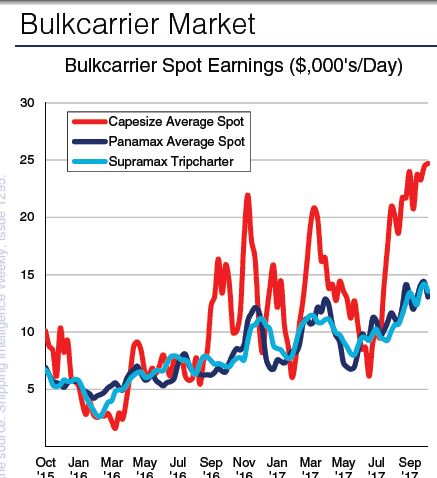

کیپ سایز

اختلال های ناشی از بدی آب و هوا در تعدادی از بنادر چین، سبب استمرار روند افزایشی نرخ کرایه حمل فله برکیپ سایز در منطقه اقیانوس آرام در اوایل هفته گذشته شد، اما با پیشروی هفته، از شدت نرخ کرایه حمل نیز کاسته شد. در مجموع، درآمد فله بر کیپ سایز با رسیدن به 24 هزار و 717 دلار در روز، رشد یک درصدی هفته به هفته را تجربه کرد.

پاناماکس

طی هفته گذشته، به دنبال تقاضای بسیار پایین و از سوی دیگر صف طولانی فله برهای پاناماکس آماده به بارگیری، اقیانوس آرام به طور کلی بازار ضعیفی را شاهد بود و نرخ کرایه حمل نیز روند نزولی به خود گرفت. در حوزه آتلانتیک، بسیاری از بازیگردانان در یک کنفرانس مهم ذغال سنگ حضور داشتند و در نتیجه از میزان فعالیت در بازار کاسته و نرخ کرایه حمل شاهد افت هفته به هفته در این حوزه بود.

هندی

در منطقه اقیانوس آرام، در ابتدای هفته گذشته میزان پایین تقاضا در سراسر این حوزه، سبب کاهش نرخ کرایه حمل فله بر سوپراماکس شد. از سوی صف طولانی شناورهای آماده به بارگیری در خلیج آمریکا و تقاضای محدود از ساحل شرقی آمریکای جنوبی اجازه افزایش نرخ کرایه حمل در منطقه آتلانتیک را نداد، از سوی دیگر، نرخ کرایه حمل در اروپا روند ثابت و یکنواختی را تجربه کرد.

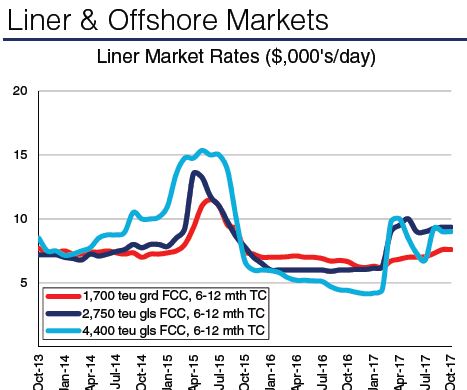

بر طبق شاخص نرخ کرایه حمل کانتینری شانگهای SCFI ، نرخ کرایه حمل در مسیر اقیانوس آرام در هفته گذشته روند افزایشی را به نمایش گذاشت. افزون بر این، در مسیر شرق دور- ساحل شرقی آمریکا با رسیدن به دو هزار و 75 دلار در روزبرای هر TEU، افزایش 18 درصدی هفته به هفته را به همراه داشت. از سوی دیگر، نرخ کرایه حمل در مسیر شرق دور- ساحل غربی آمریکا با رسیدن به یک هزار و 512 دلار برای هر TEU افزایش 11 درصدی هفته به هفته را به نمایش گذاشت، در مسیر شرق دور – مدیترانه نیز نرخ کرایه حمل با رسیدن به 640 دلار برای هر TEU در مقایسه هفتگی روند نسبتا یکنواختی را پیمود.

طی هفته گذشته، تعدادی قرارداد سفارش ساخت در بخش فله بر بسته شد. شرکت کشتیرانی Polaris کره جنوبی سفارش ساخت پنج فروند حمل کننده غول پیکر سنگ معدن VLOC دیگر را به کشتی سازی صنایع سنگین هیوندایی داد.شناورها قرار است بین سال های 2021 الی 2022 تحویل داده شوند. کشتی سازی مذکور هم چنین سفارش ساخت دو فروند حمل کننده غول پیکر سنگ معدن با ظرفیت 325 هزار DWT را از شرکت کشتیرانی Korea Line کره جنوبی دریافت کرد. شناورها قرار است در سه ماه چهارم سال 2019 تحویل داده شوند. افزون بر این، کشتی سازی Jiangsu New Yangzi چین سفارش ساخت یک فروند فله بر کامسارماکس با ظرفیت 82 هزار DWT را از گروه کشتیرانی Zihni ترکیه دریافت کرد. شناور مذکور قرار است در ماه ژوئن سال 2019 تحویل داده شود. افزون بر این، شرکت کشتیرانی و لجستیک Nova سفارش ساخت دو فروند شناور در کشتی سازی Chengxi چین را تایید کرد. زمان تحویل شناورها سال 2019 اعلام شده است. کشتی سازی Fujian Southeast چین نیز سفارش ساخت یک فروند فله بر با ظرفیت 20 هزار و 500 DWT را از شرکت Fujian Yonghang هموطن دریافت کرد، شناور قرار است در سال 2019 تحویل داده شود.

بازار اوراق

طی هفته گذشته، تعداد کمی ازفله برها روانه بازار اوراق شدند، این اتفاق به خریداران نقدی و اوراق سازان کمک کرد که پس از تعطیلات مربوط به جشن Diwali هندوها، دوباره در گیر بازار شوند. امید می رود که نگرش مثبت تری نسبت به خرید کشتی برای اوراق در ماه های باقیمانده سال جاری میلادی به یاردهای هند بازگردد. ناگفته نماند، یاردهای هند از ابتدای سال جاری میلادی تاکنون شاهد یک افت چشم گیر در اوراق کشتی نسبت به مدت مشابه سال گذشته بودند. از سوی دیگر، مالکان تانکر با نگاهی حسرت آمیز، قیمت های جذاب برای شناورهای بزرگ فله بر را رصد می کنند، به طوری که این مالکان تنها انتظار 380 الی 385 دلار برای هر تن وزن خالص را دارند. افزون بر این، با توجه به بهبود فصلی در نرخ کرایه حمل تانکر، به نظر نمی رسد در ماههای مانده به پایان سال و تا قبل از سال جدید، بازار اوراق شاهد یک سیل دیگری از ورود این شناورها باشد.

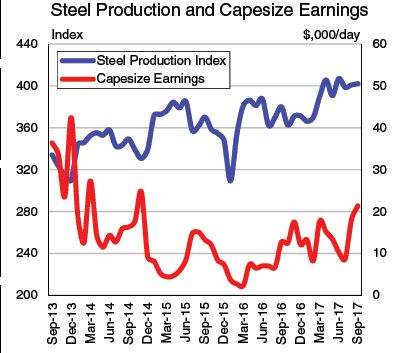

بر طبق آمار وارقام NBS، تولید فولاد چینی با رسیدن به 72 میلیون تن در ماه سپتامبر سال جاری میلادی، رشد پنج درصدی سال به سال را به نمایش گذاشت، افزون بر در نه ماه نخست سال جاری میلادی، با رسیدن به 639 میلیون تن نسبت به مدت مشابه سال گذشته، رشد شش درصدی را به همراه داشت. اما با این وجود، تولید این محصول در ماه سپتامبر سال جاری در مقایسه با ماه گذشته افت چهار درصدی را تجربه کرد و پایین ترین سطح از ماه فوریه سال جاری میلادی را نیز نشان داد، کاهشی که حکایت از اقدامات اخیر برای کاهش آلودگی هوا در فصل زمستان دارد.

افزون بر این، واردات ذغال سنگ بخار از طریق تجارت دریایی چین با رسیدن به 19 میلیون تن در ماه سپتامبرسال جاری میلادی برای دومین ماه متوالی شاهد روند افزایشی بود. افزون بر این نسبت به مدت مشابه سال گذشته، رشد 14 درصدی سال به سال را نیز تجربه کرد.