روز جهانی کار و کارگر گرامی باد

رشد ناوگان فلهبرها کماکان ادامه دارد!

اگر چه در سال 2018 روند تحویل کشتی های جدید کاهش 44 درصدی نسبت به سال قبل داشت اما به دلیل کاهش 74 درصدی فعالیت های اوراق سازی نسبت به سال 2017، امسال همچنان شاهد رشد 2.7 درصدی ناوگان فله بر جهان خواهیم بود.

کد خبر: ۸۱۹۸۸

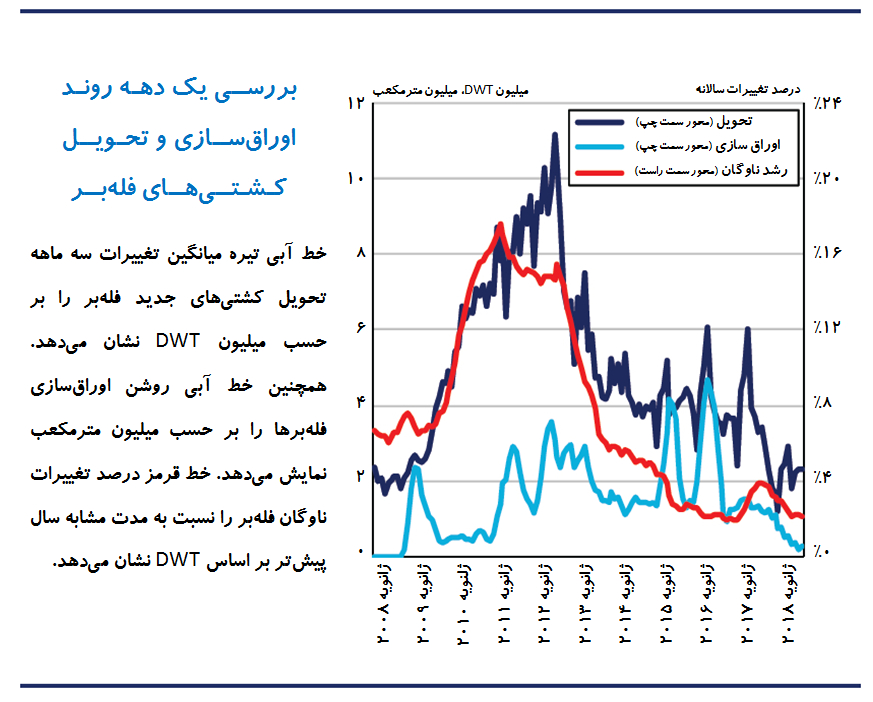

به گزارش گروه بین الملل مانا، تا ماه اوت سال 2018، در کفه عرضه کشتیهای فلهبر تغییرات جالبی مشاهده شد. نرخ تحویل کشتیهای جدید به پایینترین سطح از سال 2008 تاکنون رسید، در عین حال اوراقسازی کشتیهای فلهبر نیز به پایینترین سطح 10 سال اخیر تنزل یافت. بنابراین، عوامل کلیدی مؤثر در رشد عرضه این کشتیها را باید با دقت بیشتری بررسی کرد.

کاهش تحویل کشتیهای جدید

رشد ناوگان فله در سالهای اخیر نسبتاً متعادل بوده، بهطوری که از سال 2015 تاکنون ناوگان حمل فله سالانه میانگین رشد سه درصدی داشته است. این در حالی است که در بازه سال 2010 تا 2014 این رقم 11 درصد بود و در فوریه 2011 نسبت به مقطع مشابه سال 2010 به نقطه اوج یعنی 18 درصد رسید. این کاهش بهطور عمده ناشی از کاهش روند تحویل کشتیهای ساخته شده در این بخش بوده است و در سال 2018 این مسئله بسیار چشمگیرتر بوده بهطوری که از ژانویه تا ژوئیه 2018 تنها 17.3 میلیون DWT ظرفیت جدید به بخش فله جهانی اضافه شد که در مقایسه با مدت مشابه سال 2017 افت 44 درصدی داشت. البته این رقم نسبت به بازه زمانی مشابه تمامی سالها از 2008 تاکنون پایینتر بوده و اگر نسبت درصد ناوگان جدید تحویل شده را در مقایسه با آغاز هر سال حساب کنیم، از سال 2002 تاکنون کمترین نسبت مربوط به سال 2018 است.

کندی روند اوراق

در حالی که تحویل کشتیهای ساخت جدید به کندی صورت میگیرد، پیشبینی میشد سرعت رشد ناوگان فلهبر در سال 2018 بسیار کند شود. اگر کل اوراقسازی در سال 2018 برابر با میزان سال 2017 بود، برآورد میشد رشد ناوگان در سال جاری به تنها 1.5 درصد از لحاظ DWT برسد. اما در بازه زمانی ژانویه تا ژوئیه 2018 نسبت به مدت مشابه سال 2017 میزان اوراقسازیها با 74 درصد کاهش به تنها 2.6 میلیون DWT رسید، یعنی از سال 2008 تاکنون رکورد کمترین میزان اوراقسازی را به ثبت رساند. به این ترتیب، پیشبینی میشود در سال 2018 نیز همچون سال 2017 شاهد رشدی حدود 2.7 درصد باشیم.

کاهش فعالیت اوراقسازی در سال 2018 از عواملی همچون بهبود درآمدها (در فاصله زمانی ژانویه تا ژوئیه 2018 میانگین درآمدهای بخش فله نسبت به مقطع مشابه سال 2017 رشد 25 درصدی داشت) خلاص شدن از دست کشتیهای قدیمیتر در سالهای 2015 و 2016 و همچنین افزایش رقابت برای استفاده از ظرفیت یاردهای اوراقسازی به دلیل هجوم کشتیهای تانکر به این یاردها در سال جاری، ناشی میشود.

نگاهی به آینده

با توجه به روندهای اخیر، طرف عرضه بخش فله چه اوضاعی خواهد داشت؟ سفارش ساخت فلهبرها در ماه اوت 2018 تنها 81 میلیون DWT بود که برابر با 10 درصد ناوگان موجود یعنی در حد کمترین رکوردهای ثبت شده در این زمینه بود. با توجه به تأمین مالی ساخت کشتی و ظرفیت محدود یاردهای کشتیسازی در کوتاه مدت تحول چشمگیری در این زمینه مشاهده نخواهد شد. در عین حال، پتانسیل این وجود دارد که به دلیل قانون 2020 (و احتمال منع ورود کشتیهای قدیمیتر به چین) فعالیت اوراقسازی شدت گیرد. در نتیجه، توسعه ناوگان فلهبر در سالهای آتی همچنان در سطح پایین باقی میماند. اکنون پیشبینیها برای سال 2019 همچنان رشد حدود 2.7 درصد است.

بنابراین، با توجه به اینکه روند ساخت و اوراقسازی در بخش فله به سطوح سال 2008 برمیگردد، ناظران بازار فله بر این باورند که رشد ناوگان در این بخش نسبتاً ثابت باقی میماند. با این وجود، به دلیل پیشبینی رشد تجارت فله اندکی بیشتر از رشد ناوگان در سال 2019 (به دلیل رفع برخی از ریسکها از کفه تقاضا) همچون همیشه رصد واکنشها در بخش عرضه فله بسیار حائز اهمیت است.