واردات فرآوردههای نفتی جنوب شرق آسیا؛ کاهش کوتاه مدت؟!

افزایش واردات فرآوردههای نفتی توسط کشورهای جنوب شرق آسیا همواره محرک اصلی رشد تجارت دریابرد جهانی فرآوردههای نفتی در سالهای متمادی بوده است. اما در نیمه نخست سال 2018 این روند معکوس بوده و تأثیر منفی بر تجارت دریابرد جهانی فرآورده های منفتی داشته است. در هر صورت پیش بینی می شود این روند در سال 2019 تکرار نشود و باز هم بادهای موافق در این منطقه شروع به وزیدن کنند.

کد خبر: ۸۲۲۹۱

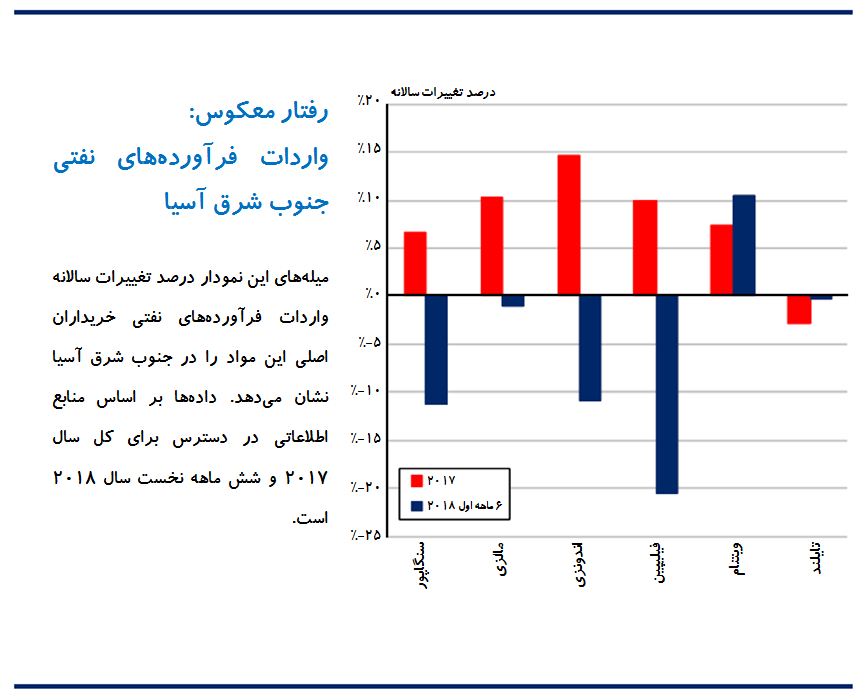

به گزارش گروه بین الملل مانا، بهنظر میرسد تا این مقطع از سال 2018 در منطقه جنوب شرق آسیا تغییر و تحولی به وجود آمده باشد که منجر به کاهش تأثیر این منطقه در تجارت دریابرد جهانی فرآورده های نفتی شده است. افزایش واردات فرآوردههای نفتی توسط کشورهای جنوب شرق آسیا همواره محرک اصلی توسعه تجارت دریابرد جهانی فرآوردههای نفتی در سالهای متمادی بوده است. با این وجود، با پیشبینی کاهش واردات شرق آسیا در سال جاری برای اولین بار از سال 2001 تاکنون، برآوردها حاکی از آن است که در سال 2018 تجارت جهانی فرآوردههای نفتی تحت تأثیر این کاهش، رشد کمتری داشته باشد.

افزایش محمولات

رشد محمولات فرآوردههای نفتی به سمت آسیای جنوب شرقی همواره محرک اصلی افزایش تجارت جهانی فرآوردهها در دههی اخیر بوده است. بهطوریکه رشد واردات این منطقه نرخ ترکیبی سالانهای برابر با هفت درصد در بازه سال 2007 تا 2017 داشته است. این رقم بیش از 40 درصد از افزایش تجارت فرآوردههای نفتی در سطح جهان را در بازه مذکور شامل میشود. با رشد خوب تقاضای نفت در این منطقه، که در 10 سال گذشته هر سال حدود سه درصد بود، این افزایش سریع شکل گرفت، اما افزایش ظرفیت پالایشگاهی به لحاظ حجم چنین رشدی نداشت. افزایش محمولات گازوئیل به مراکز اصلی سوخترسانی در سنگاپور از سوی تأمینکنندگان مختلف و افزایش محمولات فرآوردههای نفتی فرامنطقهای نیز به روند رو به رشد جهانی کمک کرد. واردات فرآوردههای نفتی جنوب شرق آسیا در سال 2017 با رشد سریع هشت درصدی به 5.2 میلیون بشکه در روز رسید. این افزایش سریعترین رشد از سال 2011 بود و 90 درصد از رشد خالص تجارت دریابرد فرآوردههای نفتی در جهان را به خود اختصاص داد.

از محرک به تحریک پذیر

با وجود آنکه تا این مقطع از سال 2018، محمولات فرآوردههای نفتی مربوط به برخی از خریداران عمده این منطقه کاهش چشمگیر داشته، پیشبینی میشود که رشد تقاضای نفت جنوب شرق آسیا در کل سال 2018 حدود 3 درصد باشد. واردات فرآوردههای سنگاپور در بازه ژانویه تا ژوئیه با 10 درصد کاهش نسبت به مقطع مشابه سال 2017، در سال 2018 به 2.3 میلیون بشکه در روز رسید که بنا به گزارشات ناشی از کاهش واسطهگریهای غرب در این سال میشد. به دلیل افزایش قیمت سوخت برخی مسیرها برای واسطهگری توجیه اقتصادی نداشت، در عین حال برخی محمولات به سوی خاورمیانه هدایت شد که بدون داشتن توجیه فصلی نسبت به سایر مناطق آسیا تقاضای نفتی بیشتری داشت. ذخایر نیز نقش مهمی در کاهش واردات ایفا کردند، بهطوری که در ماه اوت 2018، ذخایر گازوئیل در سنگاپور به کمترین سطح در 9 سال اخیر رسید. در همین حال، واردات به اندونزی در 6 ماهه نخست سال 2018 نسبت به نیمه اول سال 2017 کاهش 11 درصدی داشت و شرکت دولتی پرتامینای اندونزی (Pertamina) اعلام کرد که به دلیل کاهش ارزش روپیه در تلاش است تا هزینه واردات سوخت خود را کاهش دهد. همچنین محمولات وارداتی به فیلیپین نیز در 6 ماهه نخست سال 2018 نسبت به مدت مشابه سال 2017 کاهش 20 درصدی داشت.

کاهش بادهای مخالف

با توجه به اینکه واردات فرآوردههای نفتی به اغلب کشورهای آسیای جنوب شرقی تا این مقطع از سال 2018 تحت فشار بوده است، پیشبینی میشود در کل سال 2018 این شاهد افت هفت درصدی واردات به این منطقه باشیم که پیشبینیهای مربوط به رشد تجارت جهانی فرآوردههای نفتی را به 1.7 درصد (در مقایسه با رشد 3.1 درصدی در شرایط ثبات بازار) محدود خواهد کرد. با این وجود، این آمار و ارقام در آینده میتواند بهتر شود. در سال 2019 پیشبینی میشود رشد تقاضای نفت خام این منطقه کم باشد، اما با توجه به اینکه ذخایر در پایینترین سطوح تاریخی قرار دارند، امکان افزایش جریانهای واسطهگری وجود دارد. با توجه به محرکهای مثبتی که وجود دارد، واردات جنوب شرق آسیا پتانسیل بازگشتن به رشد را در سال آینده دارد.

بنابراین، بعد از سالها رشد پایدار، در سال 2018 محمولات فرآوردههای نفتی آسیای جنوب شرقی دچار چالشهایی شد اما هنوز محرکهایی برای بهبود و افزایش در سال 2019 وجود دارد. این موضوع باعث میشود که در آینده از سال 2018 به عنوان سالی که ناامیدی در تجارت فرآوردههای نفتی جنوب شرق آسیا موج میزد، یاد شود.