بررسی رشد تجارت کانتینری در خطوط اصلی و فرعی

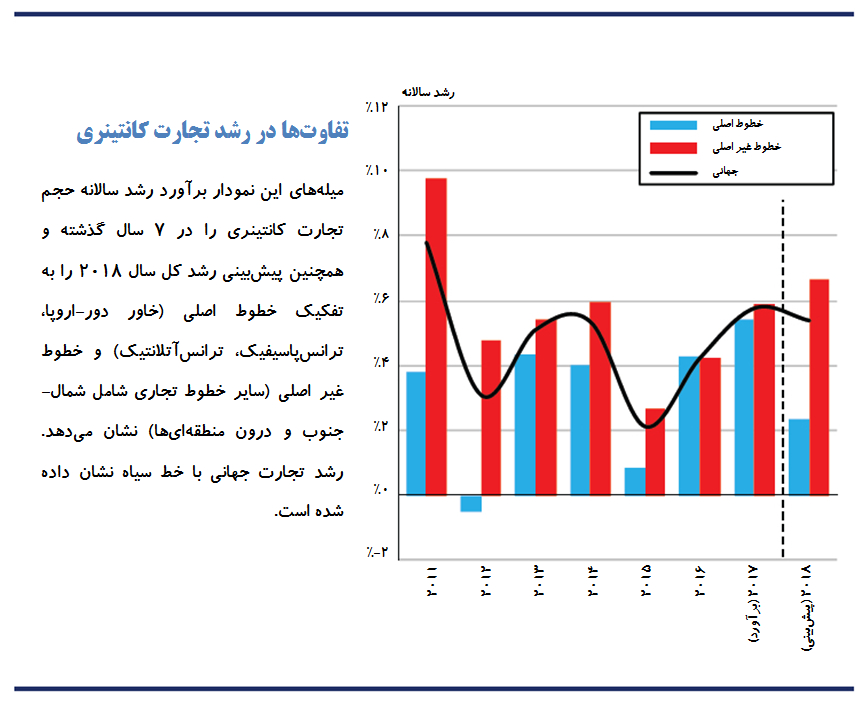

در سال های اخیر رشد تجارت کانتینری در خطوط تجاری مختلف متفاوت بوده است. این اختلاف را می توان به تفکیک خطوط اصلی (خاور دور-اروپا، ترانس پاسیفیک و ترانس آتلانتیک) و خطوط غیراصلی یا فرعی (سایر خطوط تجاری شامل شمال-جنوب و درون منطقه ای ها) مورد بررسی و تحلیل قرار داد.

کد خبر: ۸۱۷۲۵

به گزارش گروه بین الملل مانا، در سال 2018، روند توسعه حجم تجارت کانتینری در مسیرهای فرعی به ویژه در اقتصادهای در حال توسعه، از تجارت در مسیرهای اصلی به طور شگفت انگیزی پیشی گرفته است. در حالی که کفهی رشد تجارت در سالهای اخیر به سمت مسیرهای فرعی متمایل بوده، فاصله بین این دو هرگز آنقدر بزرگ نبوده، در نتیجه بررسی روندها در این زمینه میتواند راهگشا باشد.

تاریخچه هماهنگی

روند رشد حجم فعالیت کانتینری اغلب بین خطوط تجاری مختلف متفاوت است. پیش از آغاز بحران مالی در سالهای 2000 تا 2008، رشد تجارت در خطوط اصلی بسیار سریع بود، یعنی بهطور میانگین بیش از هشت درصد رشد سالانه داشت که ناشی از برونسپاری بخش عظیمی از تولید کشورهای توسعه یافته به آسیا بود. با این وجود، در همین مدت، رشد تجارت خطوط فرعی از خطوط اصلی نیز بیشتر بود. پس از بحران مالی، در طول 10 سال گذشته، 9 سال رشد تجارت کانتینری در خطوط فرعی بیشتر از خطوط اصلی بود. در سال 2018 نیز این موضوع بسیار چشمگیرتر بود و پیشبینی میشود در کل سال تجارت خطوط فرعی رشد تندی داشته باشد در حالی که به نظر میرسد در خطوط اصلی رشد ملایمتری صورت گیرد.

گسست تدریجی

پیشبینی میشود توسعه تجارت کانتینری در خطوط اصلی در سال 2018 به سطح 2.3 درصد تقلیل یابد در حالی که در سال 2017 این شاخص 5.4 درصد بود. در سال جاری، با وجود اینکه حجم محمولات خطوط اصلی به سمت آسیا تحت تأثیر شدت ممنوعیت واردات ضایعات به چین، کاهش یافت، حجم واردات به آلمان و انگلیس از آسیا در پنج ماهه اول سال 2018 نسبت به مدت مشابه سال 2017 در مجموع 6.2 درصد افت کرد و این امر در رشد سالانه 0.7 درصدی مسیر خاور دور-اروپا مؤثر بود. علاوه بر این، با توجه به شدت گرفتن جنگ تجاری چین و آمریکا تا حدودی کاهش حجم تجارت در خط اصلی تجاری ترانسپاسیفیک پیشبینی میشود.

جدایی سریع

با این وجود، پیشبینی میشود به پشتوانه تقاضای بیشتر اقتصادهای در حال توسعه، رشد حجم تجارت در خطوط تجاری غیر اصلی در سال 2018 سرعت بگیرد و به 6.6 درصد در کل این سال برسد. در هند، پیشبینی میشود رشد GDP بیش از هفت درصد منجر به افزایش 8 درصدی واردات کانتینری به این شبه قاره شود. این در حالی است که پیشبینی میشود واردات کانتینری آمریکای لاتین نیز با سرعت مشابهی توسعه یابد. در سایر نقاط، به دلیل ادامه روند کارخانه بودن آسیا برای سایر قارهها، حجم تجارت فرا آسیایی افزایش مییابد و پیشبینی میشود در سال 2018 این بخش هفت درصد افزایش یابد.

تغییرات در مجموع خوب

بنابراین، با وجود اینکه رشد تجارت خطوط اصلی در سال جاری متعادلتر بوده، پیشبینی رشد خوب 5.4 درصدی تجارت کانتینری جهانی در سال 2018 ناشی از رشد پایدار خطوط تجاری غیر اصلی میشود. علاوه بر این، رشد سریع تجارت در مسیرهای شمال-جنوب و درون منطقهای از افزایش تقاضا برای کشتیهای کانتینری سایز کوچکتر و متوسطی پشتیبانی کرده که با توجه به رشد محدود ناوگان در این بخش موجب رونق چشمگیر شرایط بازار اجاره شده است. به این ترتیب، حداقل شکاف ایجاد شده به دلیل دو سرعت رشد مختلف، عامل مثبتی برای یکی از بخشهای کشتیرانی کانتینری در جهان شده است.