کفه ترازوی تجارت جهانی فله خشک به کدام سو سنگینی میکند؟

در گزارش بانچروکاستا از چشم انداز تجارت جهانی فله خشک که در ماه ژوئن 2018 منتشر شد می خوانیم، چین همچنان تأثیرگذارترین کشور در رونق یا رکود بخش های مهم این بازار است. سیاست های این کشور در راستای کاهش آلودگی هوا از سویی و برنامه های حمایتی آن از تولید و مصرف داخلی از سوی دیگر بخش های مختلف بازار فله خشک را تحت تأثیرات مثبت و منفی قرار می دهد.

کد خبر: ۸۱۱۵۳

به گزارش گروه بین الملل مانا و به نقل از آخرین تحلیل گروه بانچروکاستا از چشم انداز بازار فله خشک در ادامه به بررسی بخش تقاضای جهانی محمولات عمده فله خشک که شامل سنگ آهن، ذغالسنگ، محصولات فولادی، بوکسیت، گندم و غلات دانه درشت می شود، می پردازیم.

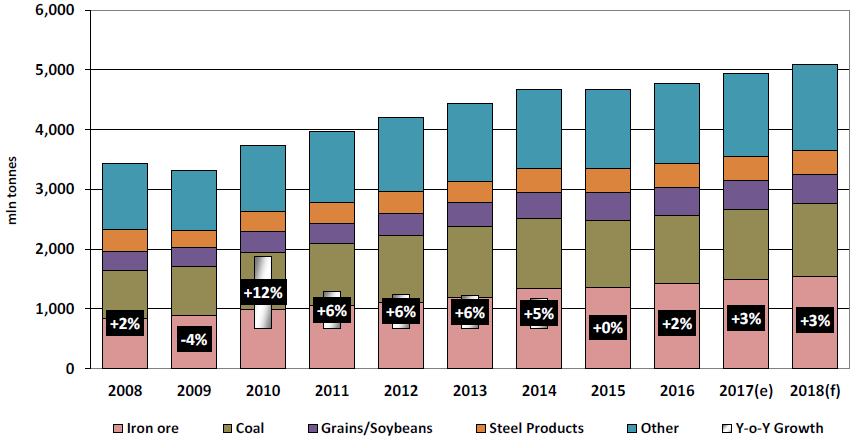

با وجود اینکه در بازه سالهای 2009 الی 2014 تقاضا بسیار قوی بود، کل تجارت فله خشک در سال 2014 از سطح سال 2007 یعنی پیش از بحران مالی، تنها 38 درصد بالاتر بود. با این وجود، در سال 2015 رشد تجارت در حد صفر بود و در سال 2016 نیز همچنان ضعیف باقی ماند. برآورد رشد تجارت فله خشک در سال 2017 حدود سه درصد است و پیشبینی میشود در سال 2018 نیز شاهد همین سطح از رشد باشیم.

تجارت جهانی محمولههای فله خشک

تجارت دریابرد فله خشک توسط صنعت فولاد و بخش انرژی تحت کنترل درآمده است. حدود دو سوم از کل حجم محمولات را که سنگ آهن یا ذغال سنگ (ذغال سنگ حرارتی و ذغال سنگ کک) تشکیل میدهد. یک سوم مابقی نیز بیشتر شامل محصولات فولادی، قراضه، بوکسیت، غلات، دانههای روغنی و سایر محصولات میشود.

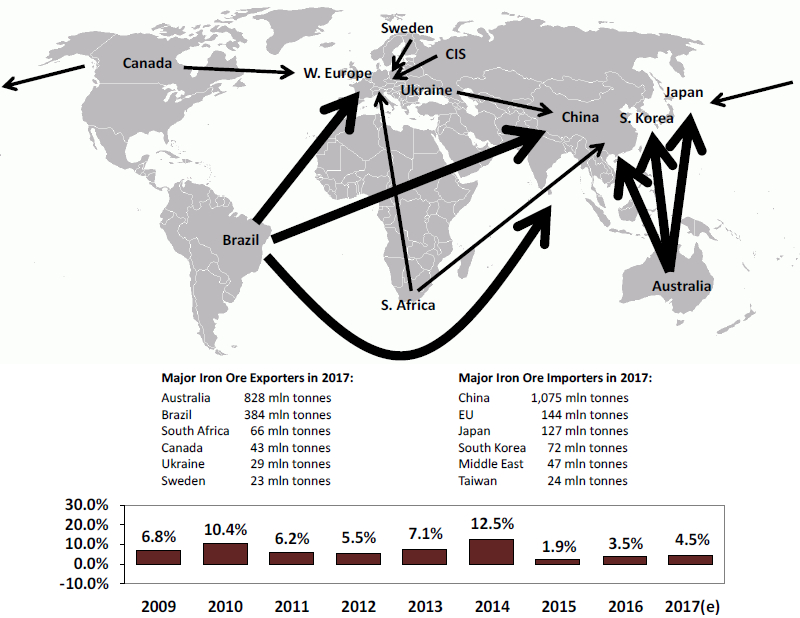

سنگ آهنسنگ آهن که رتبه نخست را بین اقلام تجاری فله خشک از لحاظ حجم دارد، اغلب توسط کشتیهای کیپسایز و پاناماکس حمل میشود. تجارت در مسیرهای محدودی رونق دارد و میتوان گفت که اکثر تجارت این محموله در مسیر برزیل-چین و استرالیا-چین انجام میشود. اگرچه سال 2015 برای سنگ آهن تیره و تار بود، اما سال 2016 اوضاع بهتر شد و در سال 2017 نیز بازار تجارت خوب بود. تقاضا در این بخش به علت بسته شدن برخی از معادن داخلی چین و قیمت خوب فولاد پررونق بود.

تجارت سنگ آهن

در طول یک دهه گذشته رشد تجارت دریابرد سنگ آهن و ذغال سنگ به طور میانگین سالانه هفت درصد بوده که دلیل اصلی آن توسعه واردات چین بوده است. با وجود این، تجارت سنگ آهن در سالهای اخیر کند شده و در سال 2016 و 2017 حدود 4 درصد بوده است.

چین همچنان مهره بسیار تأثیرگذاری است که حدود 70 درصد از واردات سنگ آهن جهانی را از آن خود کرده است. در مقابل، واردات سنگ آهن ژاپن و اروپا روی هم رفته حدود 15 درصد از تجارت جهانی را تشکیل میدهد. واردات سنگ آهن چین در سال 2017 رشد 4.9 درصدی داشت و به 1.075 میلیارد تن رسید که در نتیجه نیاز مبرم کارخانجات فولادسازی این کشور در طول سال گذشته بود. در سال 2017، تولید فولاد خام با افزایش 4.6 درصد به 845 میلیون تن رسید و به دلیل کاهش ظرفیت تولید (ناشی از حذف کورههای غیربهرهور)، افزایش ذخیرهسازی برای فصل زمستان و رشد تقاضا برای فعالیتهای ساخت و ساز؛ قیمت فولاد افزایش چشمگیری داشت.

با وجود اینکه تولید داخلی فولاد چین در پنج ماهه نخست سال 2018 رشد 6 درصدی نسبت به مدت مشابه سال 2017 داشته، رشد واردات سنگ آهن چین در این مدت کند شده و نسبت به پنج ماهه آغازین سال 2017 تنها افزایش 0.6 درصدی داشته و به 447 میلیون تن رسیده است.

در کل پیشبینی میشود مصرف فولاد چین در سال جاری روند کندی در پیش گیرد چرا که بخش داراییهای این کشور با چالشهای سیاسی و محدودیت رشد اعتبارات مواجه است. با افزایش اهمیت موضوع کاهش آلودگی هوا نیز شهرهای تانگشان، هاندان و کانگژو تولید زمستانی خود را (که به اواسط ماه مارس 2018 ختم میشد) بیش از پیش کاهش دادند و پیشبینی میشود در زمستان سال جاری نیز چین دور جدیدی را در این زمینه آغاز کند و این عاملی است که پیشبینی میشود تولید فولاد چین را در سال 2018 محدود کند.

با تمام این تفاسیر، همچنان که چین آلایندگی خود را کاهش میدهد، به افزایش کیفیت مواد خام مصرفی خود بیشتر اهمیت میدهد و این امر منجر به مطلوبیت بیشتر واردات سنگ آهن با کیفیتتر از سایر کشورها به ویژه استرالیا و برزیل میشود. در مجموع مسیر طولانی واردات از برزیل میتواند محرک بسیار مهمی برای افزایش نرخهای کرایه حمل باشد. در واقع، گفته میشود که کاهش تدریجی ذخایر سنگ آهن چین از 160 میلیون تن در آوریل 2018 به 155 میلیون تن در ژوئن 2018، از طریق ذخایر با کیفیت برزیل جبران میشود و این خود نشان از محبوبیت سنگ آهن برزیلی دارد. ظرفیت فراوان صادرات سنگ آهن از استرالیا و برزیل نیز وسیلهای بوده تا واردات افزایش یابد و از نظر هزینه هم برای چین در مقایسه با معادن ناکارآمد داخلی به صرفهتر باشد.

علاوه بر این، در کنار سیاستهای محیط زیستی سفت و سخت که در سال 2017 منجر به آن شد تا مقامات چینی گواهینامه حدود یک سوم از معادن سنگ آهن خود را لغو کنند، در پنج ماهه اول سال 2018، تولید سنگ آهن خام چین افت چشمگیر 37 درصدی داشت. تانگشان که بزرگترین شهر تولید فولاد چین است، اعلام کرده است که 226 کارخانه نورد خود را که نیمی از آنها خود مالک معادن سنگ آهن هستند، تعطیل خواهد کرد. همه این عوامل دست به دست هم خواهد داد تا در سال 2018 واردات سنگ آهن چین همچنان پررونق بماند.

ذغالسنگ

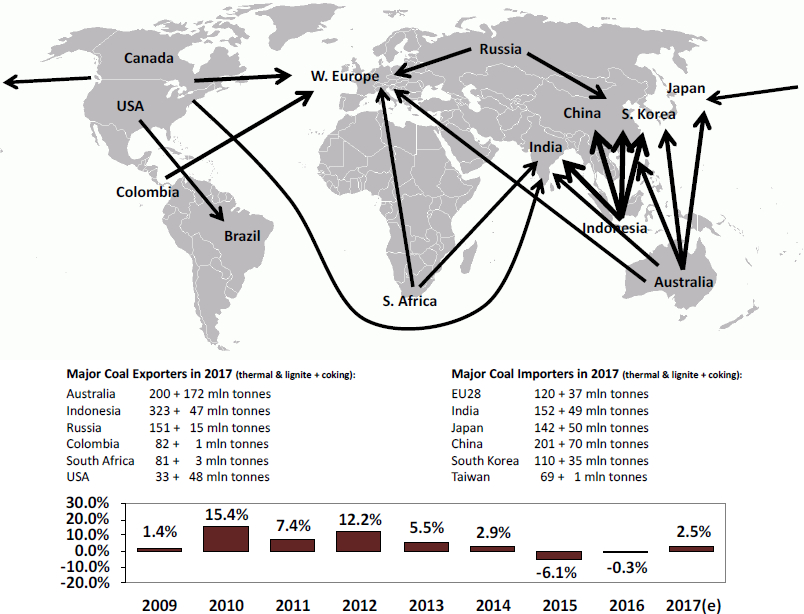

ذغالسنگ همچنان در رده دوم محمولات تجاری فله خشک و پس از سنگ آهن قرار دارد. 78 درصد از حجم تجارت این ماده مربوط به ذغالسنگ حرارتی و 22 درصد آن مربوط به ذغالسنگ کک است. در طول سالهای 2009 تا 2013 تقاضای چین بسیار رشد خوبی داشت اما در سالهای 2015 و 2016 حجم تجارت این ماده کاهش یافت. در سال 2015، واردات چین 30 درصد افت داشت اما در سالهای 2016 و 2017 این کاهش کمتر بود و به ترتیب تنها شاهد افت 25 و 6 درصدی در این سالها بودیم. واردات اروپا در سالهای اخیر به شدت کاهش یافته و واردات هند نیز پس از سالها افزایش، اکنون به ثبات رسیده است.

چین همچنان مهره بسیار تأثیرگذاری است که حدود 70 درصد از واردات سنگ آهن جهانی را از آن خود کرده است. در مقابل، واردات سنگ آهن ژاپن و اروپا روی هم رفته حدود 15 درصد از تجارت جهانی را تشکیل میدهد. واردات سنگ آهن چین در سال 2017 رشد 4.9 درصدی داشت و به 1.075 میلیارد تن رسید که در نتیجه نیاز مبرم کارخانجات فولادسازی این کشور در طول سال گذشته بود. در سال 2017، تولید فولاد خام با افزایش 4.6 درصد به 845 میلیون تن رسید و به دلیل کاهش ظرفیت تولید (ناشی از حذف کورههای غیربهرهور)، افزایش ذخیرهسازی برای فصل زمستان و رشد تقاضا برای فعالیتهای ساخت و ساز؛ قیمت فولاد افزایش چشمگیری داشت.

با وجود اینکه تولید داخلی فولاد چین در پنج ماهه نخست سال 2018 رشد 6 درصدی نسبت به مدت مشابه سال 2017 داشته، رشد واردات سنگ آهن چین در این مدت کند شده و نسبت به پنج ماهه آغازین سال 2017 تنها افزایش 0.6 درصدی داشته و به 447 میلیون تن رسیده است.

در کل پیشبینی میشود مصرف فولاد چین در سال جاری روند کندی در پیش گیرد چرا که بخش داراییهای این کشور با چالشهای سیاسی و محدودیت رشد اعتبارات مواجه است. با افزایش اهمیت موضوع کاهش آلودگی هوا نیز شهرهای تانگشان، هاندان و کانگژو تولید زمستانی خود را (که به اواسط ماه مارس 2018 ختم میشد) بیش از پیش کاهش دادند و پیشبینی میشود در زمستان سال جاری نیز چین دور جدیدی را در این زمینه آغاز کند و این عاملی است که پیشبینی میشود تولید فولاد چین را در سال 2018 محدود کند.

با تمام این تفاسیر، همچنان که چین آلایندگی خود را کاهش میدهد، به افزایش کیفیت مواد خام مصرفی خود بیشتر اهمیت میدهد و این امر منجر به مطلوبیت بیشتر واردات سنگ آهن با کیفیتتر از سایر کشورها به ویژه استرالیا و برزیل میشود. در مجموع مسیر طولانی واردات از برزیل میتواند محرک بسیار مهمی برای افزایش نرخهای کرایه حمل باشد. در واقع، گفته میشود که کاهش تدریجی ذخایر سنگ آهن چین از 160 میلیون تن در آوریل 2018 به 155 میلیون تن در ژوئن 2018، از طریق ذخایر با کیفیت برزیل جبران میشود و این خود نشان از محبوبیت سنگ آهن برزیلی دارد. ظرفیت فراوان صادرات سنگ آهن از استرالیا و برزیل نیز وسیلهای بوده تا واردات افزایش یابد و از نظر هزینه هم برای چین در مقایسه با معادن ناکارآمد داخلی به صرفهتر باشد.

علاوه بر این، در کنار سیاستهای محیط زیستی سفت و سخت که در سال 2017 منجر به آن شد تا مقامات چینی گواهینامه حدود یک سوم از معادن سنگ آهن خود را لغو کنند، در پنج ماهه اول سال 2018، تولید سنگ آهن خام چین افت چشمگیر 37 درصدی داشت. تانگشان که بزرگترین شهر تولید فولاد چین است، اعلام کرده است که 226 کارخانه نورد خود را که نیمی از آنها خود مالک معادن سنگ آهن هستند، تعطیل خواهد کرد. همه این عوامل دست به دست هم خواهد داد تا در سال 2018 واردات سنگ آهن چین همچنان پررونق بماند.

ذغالسنگ

ذغالسنگ همچنان در رده دوم محمولات تجاری فله خشک و پس از سنگ آهن قرار دارد. 78 درصد از حجم تجارت این ماده مربوط به ذغالسنگ حرارتی و 22 درصد آن مربوط به ذغالسنگ کک است. در طول سالهای 2009 تا 2013 تقاضای چین بسیار رشد خوبی داشت اما در سالهای 2015 و 2016 حجم تجارت این ماده کاهش یافت. در سال 2015، واردات چین 30 درصد افت داشت اما در سالهای 2016 و 2017 این کاهش کمتر بود و به ترتیب تنها شاهد افت 25 و 6 درصدی در این سالها بودیم. واردات اروپا در سالهای اخیر به شدت کاهش یافته و واردات هند نیز پس از سالها افزایش، اکنون به ثبات رسیده است.

تجارت ذغال سنگ

در سال 2017، واردات ذغالسنگ و محصولات جانبی آن توسط چین نسبت به سال 2016 رشد تقریباً خوب 6.1 درصدی داشت و به 271.1 میلیون تن رسید که برآورد میشود حدود 20 درصد از واردات ذغالسنگ جهان را از آن خود کرده باشد. این موضوع از مجموعه عواملی همچون افزایش تولید برق حرارتی، تقاضای فراوان کارخانجات فولاد این کشور، و توسعه بخشهای صنعتی و تولیدی، ناشی میشود.

با وجود این، سیاستهای دولت برای کنترل قیمت ذغالسنگ داخلی و افزایش تولید محلی در سال جاری، میتواند تهدیدی برای واردات ذغالسنگ چین محسوب شود. بر اساس اداره کل انرژی ملی چین (NEA)، این کشور قصد دارد در سال 2018 تولید داخلی ذغالسنگ را 7.3 درصد افزایش دهد و به 3.7 میلیارد تن برساند. رسانهها نیز در خصوص محدودیت واردات از آوریل 2018 در برخی از استانهای شرقی این کشور در راستای تعدیل افزایش قیمت ذغالسنگ خبر دادند.

علیرغم این عوامل، همچنان پیشبینی میشود که از ژوئن تا آگوست که فصل اوج تقاضا است، واردات ذغالسنگ افزایش یابد. در 6 ماهه نخست سال 2018، رویترز گزارش کرد که برآورد میشود واردات دریابرد ذغالسنگ به چین رشد حدود 14 درصدی داشته باشد و این امر به طور عمده به دلیل افزایش واردات از اندونزی برای محتویات کمتر سولفور و تخفیف بسیار خوب استرالیا برای ذغالسنگ حرارتی با کیفیت بالا است.

واردات ذغالسنگ ژاپن در سال 2017 با رشد 1.6 درصد به 192.8 میلیون تن رسید. ژاپن همچنان برای تولید انرژی خود به شدت به ذغالسنگ وابسته است زیرا از حدود هفت سال پیش یعنی پس از فاجعه فوکوشیما بخش اعظم راکتورهای هستهای این کشور تعطیل شده است. مخالفت عمومی و حکم دادگاه مانع از بازگشت به کار نیروگاههای هستهای شده است بهطوریکه تنها 9 راکتوراز 42 دستگاه از ژوئن 2018 شروع بکار کردند. با وجود این، شروع بکار مجدد نیروگاههای بیشتر در سال آتی میتواند میزان خرید ذغالسنگ را کاهش دهد. درطول ژانویه تا آوریل 2018، واردات ذغالسنگ با افت 1.1 درصد به 61.9 میلیون تن رسید.

در سال 2017 واردات ذغالسنگ کره جنوبی نیز با رشد چشمگیر 10.2 درصد به 148.3 میلیون تن رسید زیرا قطع شدن راکتورهای هستهای بر تأمین انرژی اثر گذاشت و نیروگاههای جدید با سوخت زغالسنگ روی کار آمدند. این مسئله بر شاخص تن-مایل اثر گذاشت چرا که واردات ذغالسنگ از اندونزی و مسیرهای طولانیتر همچون کانادا، آفریقای جنوبی، کلمبیا و ایالات متحده افزایش یافت. با وجود این، پیشبینی میشود با توجه به محدودیت جدید سولفور 0.4 درصد برای ذغالسنگ حرارتی نیروگاهها و مالیات اعمال شده بر ذغالسنگ حرارتی وارداتی تقاضای ذغالسنگ حرارتی این کشور در سال 2018 تغییر کند. این عوامل میتواند واردات از کلمبیا، آفریقای جنوبی و روسیه را افزایش دهد. در 4 ماهه نخست سال 2018، واردات ذغالسنگ کره جنوبی با 3.2 درصد افزایش به 51 میلیون تن رسید.

در سال 2018، چشمانداز تجارت ذغالسنگ هند روشن است چرا که تقاضای ذغالسنگ برای تأمین نیاز به برق مصرفی خانوارها همچنان در حال افزایش است و اگرچه دولت هند میکوشد وابستگی به واردات این ماده را کاهش دهد اما هنوز توسعه زیرساختهای تولید ذغالسنگ تمام نشده است. بر اساس اعلام سازمان ذغالسنگ جهانی، تقاضای برق هند در طول ده ماه منتهی به 31 مارس 2018 رشد 6 درصدی نسبت به مدت مشابه سال پیش از آن داشته و این رقم نسبت به رشد محقق در آن زمان دو برابر بوده است. پیشبینی میشود با توجه به تقاضای زیاد ذغالسنگ در این کشور، محمولات انتقالی به هند از مبدأ تأمینکنندگان کلیدی همچون استرالیا و اندونزی افزایش یابد.

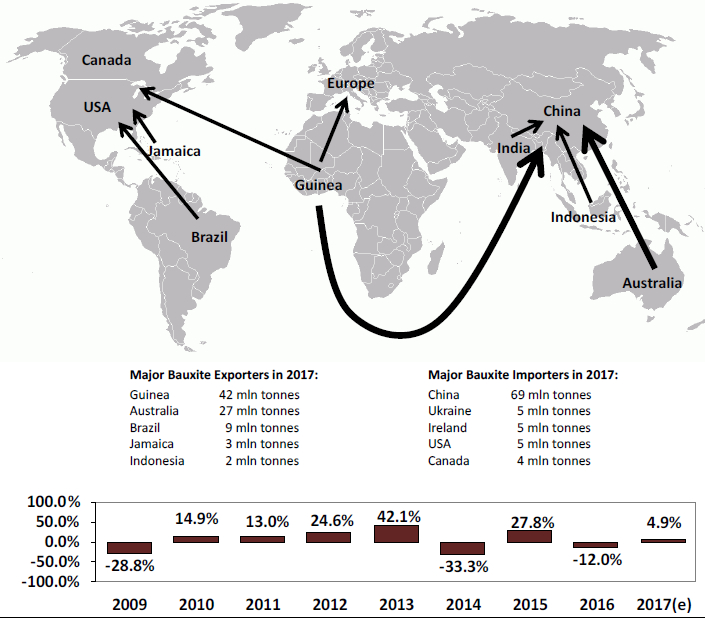

بوکسیت

برآوردها حاکی از آن است که تولید بوکسیت در سال 2016 با 11 درصد کاهش نسبت به سال 2015 به 262 میلیون تن رسیده باشد که عمدتاً ناشی از کاهش تولید مالزی بوده است. با وجود این، چشمانداز تولید بوکسیت گینه مثبت است چرا که این کشور در نظر دارد تولید خود را در سال 2020 به سه برابر تولید سال 2015 یعنی به 60 میلیون تن برساند. گینه و استرالیا بزرگترین صادرکنندگان بوکسیت جهان در سال 2016 بودند و اکنون به ترتیب 45 و 29 درصد از صادرات جهانی این ماده را به خود اختصاص دادهاند.

با وجود این، سیاستهای دولت برای کنترل قیمت ذغالسنگ داخلی و افزایش تولید محلی در سال جاری، میتواند تهدیدی برای واردات ذغالسنگ چین محسوب شود. بر اساس اداره کل انرژی ملی چین (NEA)، این کشور قصد دارد در سال 2018 تولید داخلی ذغالسنگ را 7.3 درصد افزایش دهد و به 3.7 میلیارد تن برساند. رسانهها نیز در خصوص محدودیت واردات از آوریل 2018 در برخی از استانهای شرقی این کشور در راستای تعدیل افزایش قیمت ذغالسنگ خبر دادند.

علیرغم این عوامل، همچنان پیشبینی میشود که از ژوئن تا آگوست که فصل اوج تقاضا است، واردات ذغالسنگ افزایش یابد. در 6 ماهه نخست سال 2018، رویترز گزارش کرد که برآورد میشود واردات دریابرد ذغالسنگ به چین رشد حدود 14 درصدی داشته باشد و این امر به طور عمده به دلیل افزایش واردات از اندونزی برای محتویات کمتر سولفور و تخفیف بسیار خوب استرالیا برای ذغالسنگ حرارتی با کیفیت بالا است.

واردات ذغالسنگ ژاپن در سال 2017 با رشد 1.6 درصد به 192.8 میلیون تن رسید. ژاپن همچنان برای تولید انرژی خود به شدت به ذغالسنگ وابسته است زیرا از حدود هفت سال پیش یعنی پس از فاجعه فوکوشیما بخش اعظم راکتورهای هستهای این کشور تعطیل شده است. مخالفت عمومی و حکم دادگاه مانع از بازگشت به کار نیروگاههای هستهای شده است بهطوریکه تنها 9 راکتوراز 42 دستگاه از ژوئن 2018 شروع بکار کردند. با وجود این، شروع بکار مجدد نیروگاههای بیشتر در سال آتی میتواند میزان خرید ذغالسنگ را کاهش دهد. درطول ژانویه تا آوریل 2018، واردات ذغالسنگ با افت 1.1 درصد به 61.9 میلیون تن رسید.

در سال 2017 واردات ذغالسنگ کره جنوبی نیز با رشد چشمگیر 10.2 درصد به 148.3 میلیون تن رسید زیرا قطع شدن راکتورهای هستهای بر تأمین انرژی اثر گذاشت و نیروگاههای جدید با سوخت زغالسنگ روی کار آمدند. این مسئله بر شاخص تن-مایل اثر گذاشت چرا که واردات ذغالسنگ از اندونزی و مسیرهای طولانیتر همچون کانادا، آفریقای جنوبی، کلمبیا و ایالات متحده افزایش یافت. با وجود این، پیشبینی میشود با توجه به محدودیت جدید سولفور 0.4 درصد برای ذغالسنگ حرارتی نیروگاهها و مالیات اعمال شده بر ذغالسنگ حرارتی وارداتی تقاضای ذغالسنگ حرارتی این کشور در سال 2018 تغییر کند. این عوامل میتواند واردات از کلمبیا، آفریقای جنوبی و روسیه را افزایش دهد. در 4 ماهه نخست سال 2018، واردات ذغالسنگ کره جنوبی با 3.2 درصد افزایش به 51 میلیون تن رسید.

در سال 2018، چشمانداز تجارت ذغالسنگ هند روشن است چرا که تقاضای ذغالسنگ برای تأمین نیاز به برق مصرفی خانوارها همچنان در حال افزایش است و اگرچه دولت هند میکوشد وابستگی به واردات این ماده را کاهش دهد اما هنوز توسعه زیرساختهای تولید ذغالسنگ تمام نشده است. بر اساس اعلام سازمان ذغالسنگ جهانی، تقاضای برق هند در طول ده ماه منتهی به 31 مارس 2018 رشد 6 درصدی نسبت به مدت مشابه سال پیش از آن داشته و این رقم نسبت به رشد محقق در آن زمان دو برابر بوده است. پیشبینی میشود با توجه به تقاضای زیاد ذغالسنگ در این کشور، محمولات انتقالی به هند از مبدأ تأمینکنندگان کلیدی همچون استرالیا و اندونزی افزایش یابد.

بوکسیت

برآوردها حاکی از آن است که تولید بوکسیت در سال 2016 با 11 درصد کاهش نسبت به سال 2015 به 262 میلیون تن رسیده باشد که عمدتاً ناشی از کاهش تولید مالزی بوده است. با وجود این، چشمانداز تولید بوکسیت گینه مثبت است چرا که این کشور در نظر دارد تولید خود را در سال 2020 به سه برابر تولید سال 2015 یعنی به 60 میلیون تن برساند. گینه و استرالیا بزرگترین صادرکنندگان بوکسیت جهان در سال 2016 بودند و اکنون به ترتیب 45 و 29 درصد از صادرات جهانی این ماده را به خود اختصاص دادهاند.

تجارت بوکسیت

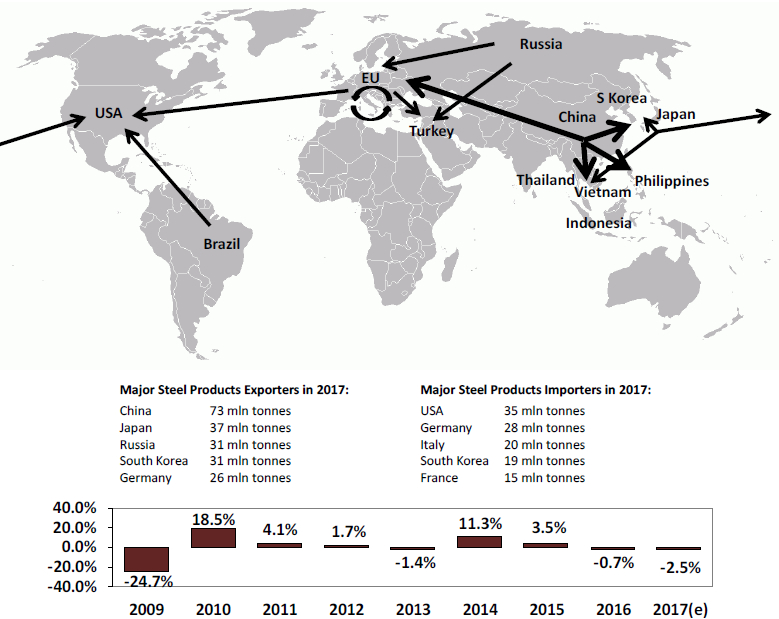

محصولات فولادی

بیش از نیمی از صادرات از کشورهای خاوردور مربوط به محصولات فولادی است. سهم بزرگی از تجارت این محصولات مربوط به داد و ستدهای درون آسیا و درون اروپا است. در سالهای اخیر به دلیل افزایش صادرات چین، حجم تجارت این محصولات رشد خوبی داشته است اما در سال 2017 تجارت این محصول به دلیل قیمتهای بالا آسیب دید. اقدامات حمایتی ایالات متحده، اروپا و هند از تولیدات داخلی خود میتواند برای تجارت این محصولات نشانه خوبی نباشد.

تجارت محصولات فولادی

صادرات محصولات فولادی چین که در سال 2017 همچنان روند کاهشی داشت و 30.6 درصد افت کرد، در پنج ماهه اول سال 2018 کاهش 16.6 درصدی دیگری را نیز تجربه کرد. این کاهش به علت بهبود تقاضای داخلی بوده که در پی اقدامات تجاری سختگیرانهتر دولت چین در برابر کشورهای واردکننده و جهت رفع مسئله مازاد عرضه صورت گرفته است.

با توجه به اینکه قیمت فولاد چین کماکان زیاد است، کاهش ظرفیت ادامه دارد و تقاضای داخلی حمایت میشود، پیشبینی میشود صادرات فولاد همچنان در سطوح پایین باقی بماند. بهطور کلی پیشبینی میشود توسعه زیرساختهای مربوط به پروژه «یک کمربند، یک راه» تجارت منطقه را منتفع کند اما این امر در سال 2017 محقق نشد چرا که واردات فولاد آسیا از چین حدود 30 درصد در آن سال افت کرد.

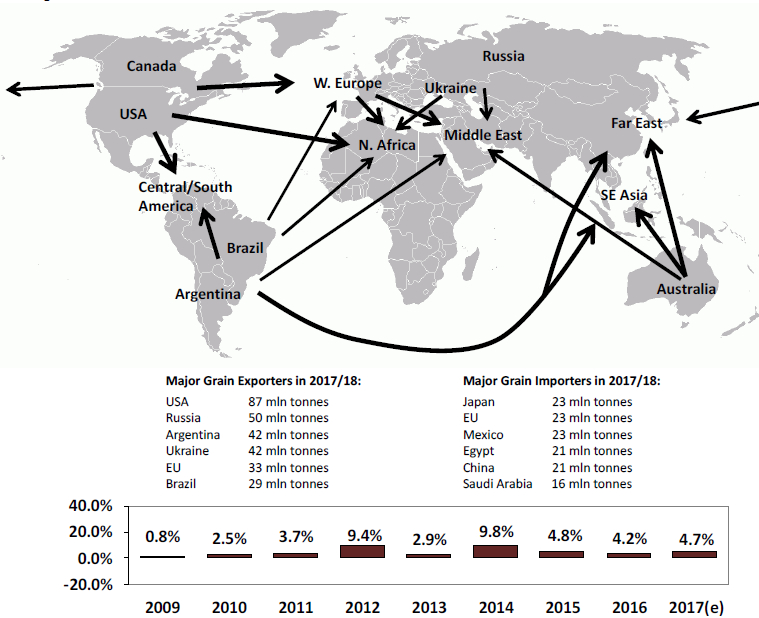

گندم، غلات دانه درشت و دانههای روغنی

برآوردها نشان میدهد که تجارت گندم و غلات دانه درشت در سال 2017 افزایش یافته و به بیش از 350 میلیون تن رسیده است. همچنین پیشبینی میشود صادرات گندم از دریای سیاه به دلیل محصولات پربار روسیه رکورد جدیدی را به ثبت برساند. صادرات ذرت از آرژانتین به دلیل بارندگی کم کاهش یافته، اما ایالات متحده و برزیل ذرت فراوانی را برای صادرات برداشت کردهاند. در حالی که برداشت محصولات در چین نویدبخش بوده، تقاضای خوبی هم در خاورمیانه و اروپا برای این محصولات وجود دارد.

تجارت گندم و غلات دانه درشت

بر اساس برآوردها، در سال تجاری 18-2017 صادرات جهانی گندم و غلات دانه درشت رشد 2.4 درصدی داشته که ناشی از افزایش واردات خاورمیانه و آمریکای شمالی بوده است. پیشبینی میشود تجارت در سال تجاری 19-2018 یک افزایش 2.5 درصدی دیگر نیز داشته باشد چرا که واردات جنوب و جنوب شرق آسیا و جنوب صحرای آفریقا افزایش مییابد. آسیا کماکان بزرگترین منطقه واردکننده است که تخمینها از واردات 119.4 میلیون تنی در سال تجاری 18-2017 به آن خبر میدهند.

بزرگترین صادرکنندگان گندم در جهان روسیه، اروپا، ایالات متحده، کانادا، استرالیا و اوکراین هستند. در حالیکه بزرگترین صادرکنندگان ذرت (و در مجموع غلات دانه درشت) ایالات متحده، برزیل، آرژانتین و اوکراین هستند. در کل روسیه و اوکراین در سالهای اخیر شاهد افزایش سهم خود در صادرات این مواد بودهاند. به دلیل عرضه فراوان، قیمت پایین جهانی و قیمتهای رقابتی این دو کشور روشنی را در مراوردات خود با کشورهای واردکننده خواهند داشت.

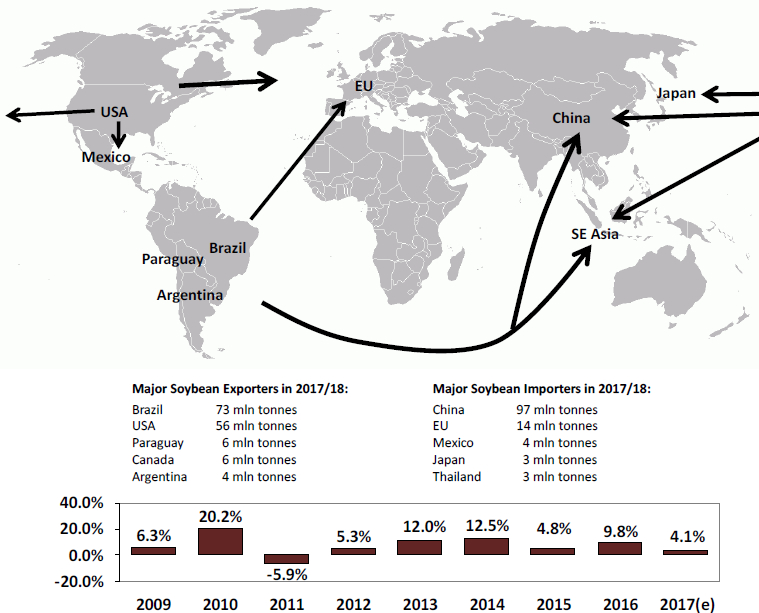

رشد تجارت دانههای روغنی در سالهای اخیر بسیار خوب بوده، بهطوریکه در سال 2016 به بیش از 130 میلیون تن رسیده و این به جز خوراک دام بوده که خود 60 میلیون تن تجارت شده است. تجارت دانههای روغنی تحت سلطه واردات چین است چرا که دو سوم از حجم تجارت جهان به واردات این کشور اختصاص مییابد. صادرکنندگان اصلی این محصولات ایالات متحده و برزیل هستند. در سال 2018، تجارت دانههای روغنی تحت تأثیر فروش این محصولات از محل ذخایر دولت چین و حمایت از کشاورزان داخلی قرار خواهد گرفت.

بزرگترین صادرکنندگان گندم در جهان روسیه، اروپا، ایالات متحده، کانادا، استرالیا و اوکراین هستند. در حالیکه بزرگترین صادرکنندگان ذرت (و در مجموع غلات دانه درشت) ایالات متحده، برزیل، آرژانتین و اوکراین هستند. در کل روسیه و اوکراین در سالهای اخیر شاهد افزایش سهم خود در صادرات این مواد بودهاند. به دلیل عرضه فراوان، قیمت پایین جهانی و قیمتهای رقابتی این دو کشور روشنی را در مراوردات خود با کشورهای واردکننده خواهند داشت.

رشد تجارت دانههای روغنی در سالهای اخیر بسیار خوب بوده، بهطوریکه در سال 2016 به بیش از 130 میلیون تن رسیده و این به جز خوراک دام بوده که خود 60 میلیون تن تجارت شده است. تجارت دانههای روغنی تحت سلطه واردات چین است چرا که دو سوم از حجم تجارت جهان به واردات این کشور اختصاص مییابد. صادرکنندگان اصلی این محصولات ایالات متحده و برزیل هستند. در سال 2018، تجارت دانههای روغنی تحت تأثیر فروش این محصولات از محل ذخایر دولت چین و حمایت از کشاورزان داخلی قرار خواهد گرفت.

تجارت دانههای روغنی

برآوردها حاکی از آن است که در سال تجاری 18-2017، تجارت جهانی دانههای روغنی 6 درصد رشد داشته در حالیکه چین در واردات جهانی سهم حدود 63 درصدی داشته است. پیشبینی میشود تجارت جهانی دانههای روغنی در سال تجاری 19-2018، یک افزایش 4.2 درصدی دیگر داشته باشد که ناشی از تقاضای فراوان چین است به طوریکه پیشبینی میشود واردات این کشور با رشد 6 درصدی به 103 میلیون تن برسد. با وجود این، واردات چین از صادرکننده اصلی یعنی ایالات متحده به دلیل تنشهای تجاری بین این دو کشور در سال جاری ممکن است تحت الشعاع قرار گیرد و منجر به افزایش واردات از برزیل شود.