شرایط هفته قبل کشتیرانی در قاب دوربین کلارکسونز

گروه تحقیقی کلارکسونز لندن در جدیدترین تحلیل خود، بازار تانکرها، فله برها و سفارش ساخت شناورهای جدید را مورد بررسی قرار داد.

نویسنده: فاطمه مونسان

کد خبر: ۷۷۶۶۰

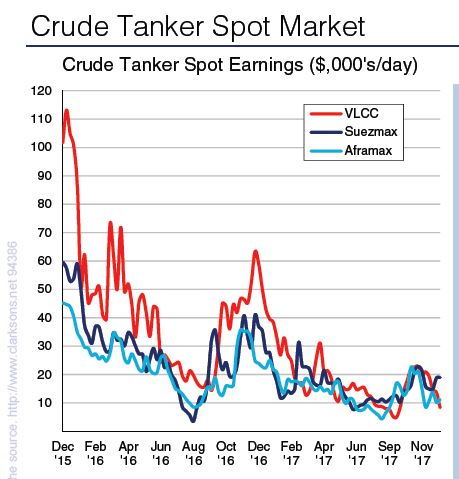

به گزارش گروه بین الملل مانا گروه تحقیقی کلارکسونز لندن در گزارش جدید خود با گریزی بر بازار تانکر، فله برها و سفارش ساخت شناورهای جدید نوشت: طی هفته گذشته، روند نزولی نرخ کرایه حمل و درآمد نفتکش های غول پیکر در تمامی مناطق استمرار داشت. از سوی دیگر، مازاد ظرفیت در آسیا به همراه تعداد کمی معامله در خاورمیانه (به ویژه در این زمان از سال) شرایط بسیار دشواری را به وجود آورده که خارج از تاب و توان مالکان است. به عبارت می توان گفت،عملا روند صعودی در بازار دیده نمی شود و انتظار نمی رود تغییراتی در بازار به سمتی رود که به شیب صعودی بینجامد.

سوئزماکس بازار آرام و ساکت تانکرهای سوئزماکس در هفته گذشته سبب شد نرخ کرایه حمل از شیب صعودی به شیب نزولی تغییر جهت دهد. با توجه به اینکه از یک طرف در منطقه دریای سیاه تمامی بارها برای ماه جاری رزور شده اند و از طرف دیگر، صف سوئزماکس های آماده به بارگیری طولانی است و عدم تقاضا در بازار دیده می شود، انتظار می رود نرخ کرایه حمل به روند نزولی خود ادامه دهد. ناگفته نماند نرخ کرایه حمل در مسیر آفریقای غربی-قاره انگلستان بر روی 90 WS ایستاد، از سوی دیگر، نرخ کرایه حمل 95 WS در مسیر دریای سیاه- مدیترانه به ثبت رسید.

افراماکس

در دریای شمال و بالتیک، علیرغم سطح مناسب فعالیت و تقاضا، بازار تانکرهای افراماکس به طور چشم گیری تغییر نیافت. نرخ کرایه حمل در مسیرهایی از حوزه بالتیک قوی بود و در مسیر بالتیک - قاره انگلستان با رسیدن به 72.5 WS روند افزایشی را نسبت به هفته گذشته به نمایش گذاشت. بازار در منطقه مدیترانه و دریای سیاه نسبتا بدون تغییر باقی ماند، ناگفته نماند، نرخ کرایه حمل در مدیترانه هم چنان بستگی بسیار زیادی به نوع سفر دریایی دارد.

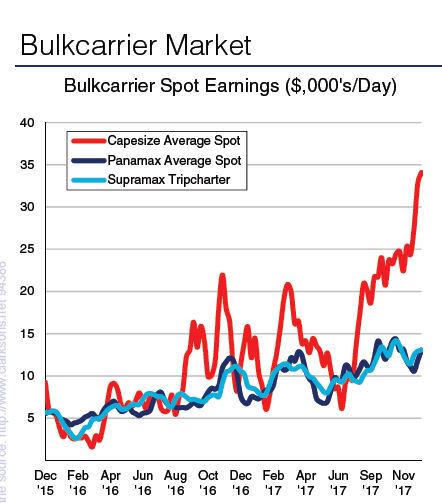

بازار فله بر کیپ سایز پس ازآنکه برای چند هفته متوالی شاهد افزایش درآمد بود، اما طی هفته گذشته نسبتا پایدار باقی ماند. نرخ کرایه حمل این شناور در مسیر Dampier-Qingdao با رسیدن به نه هزار و 65 دلار برای هر تن، افت هفته به هفته را تجربه کرد.علاوه بر این، در منطقه آتلانتیک شمالی، صف کیپ سایزهای آماده به بارگیری کوتاه بود.

پاناماکس

طی هفته گذشته، منطقه پاسفیک شاهد جریان پایدار کارگو بود، اما از سوی دیگر، تقاضا فوری از سمت اقیانوس آرام شمالی و استرالیای شرقی دیده نشد. ناگفته نماند، سطح مناسبی از کارگوهای تازه اندونزی روانه بازار شدند. از سوی دیگر، منطقه آتلانتیک سیلی از کارگوهای معدنی تازه را به ویژه از خلیج آمریکا و ساحل شرقی آمریکای جنوبی تجربه کرد.

هندی

بازار فله برهای هندی سایز هفته آرام و ساکتی را در منطقه پاسفیک پشت سر گذاشت، افزون بر این، به دنبال صف طولانی شناورهای آماده به بارگیری، نرخ کرایه حمل در آسیا جنوب شرقی روند نزولی به خود گرفت. در منطقه آتلانتیک، تقاضای قوی در خلیج آمریکا سبب افزایش نرخ کرایه حمل شد، از سوی دیگر، بازار سوپراماکس کمی پایدارتر به نظر رسید. ناگفته نماند، منطقه اروپا- مدیترانه بازار پررونقی را تجربه کرد

اخبار بازار کانتینری

کل جابجایی کانتینری در ماه نوامبر سال جاری میلادی در پنج بندر برتر ساحل شرقی آمریکا( نیویورک/نیوجرسی،ساوانا،ویرجینا، هیوستون،چارلستون) با رسیدن به یک میلیون و 700 هزار TEU، رشد 16 درصدی ماه به ماه را به نمایش گذاشت. افزون بر این، در ده ماه نخست سال جاری میلادی، کل جابجایی کانتینری در بنادر مذکور با رسیدن به 15 میلیون و 300 هزار TEU نسبت به مدت مشابه سال گذشته، افزایش ده درصدی را نشان داد.

سفارش ساخت شناور

در بخش تانکر، شرکت مدیریت کشتی Aeolos Management S.A. مستقر در فلوریدای آمریکا سفارش ساخت یک فروند نفتکش غول پیکر به ظرفیت 318 هزار DWT را به کشتی سازی دووی کره جنوبی داد، زمان تحویل این شناور سال 2020 اعلام شده است. شرکت Olympic Shipping نروژ نیز یک فروند نفت کش غول پیکر با ظرفیت 319 هزار DWT را به همراه یک فروند انتخابی دیگر به لیست سفارش های خود به کشتی سازی صنایع سنگین هیوندایی کره جنوبی افزود.

کشتی سازی هیوندایی میپو سفارش ساخت سه فروند تانکر با ظرفیت 50 هزار DWT را از شرکت Eastern Mediterranean Maritime یونان دریافت کرد، شناورهای مذکور قراراست در سال 2019 تحویل داده شوند. علاوه بر این، کشتی سازی GSI Nansha چین نیز موفق به دریافت سفارش ساخت سه فروند تانکر با ظرفیت 52 هزار DWT از شرکت Formosa Plastics تایوان شد. زمان تحویل شناورها سال های 2019 و 2020 اعلام شده است. شرکت Heng Tong Fuels & Shipping سنگاپور سفارش ساخت یک فروند تانکر حمل مشتقات نفتی با ظرفیت 24 هزار DWT به همراه یک فروند انتخابی از کشتی سازی Fujian Mawei چین دریافت کرد که قرار است در سال 2019 به ناوگان سنگاپور بپیوندند.

در بخش کشتی های حمل گاز، کشتی سازی دوو دریافت سفارش ساخت یک فروند حمل کننده گاز مایع طبیعی LNG با ظرفیت 173 هزار و 400 cu را به همراه یک فروند شناور ذخیره سازی و واحد گازسازی مجدد (FSRU) با ظرفیت 173 هزار و 400 cu از شرکت Maran Gas Maritime دریافت کرد. هر دو شناور در نیمه نخست سال 2020 تحویل داده خواهند شد.

در بخش کشتی کانتینری،شرکت Cosmoship Management یونان سفارش ساخت چهار فروند کشتی کانتینری با ظرفیت یک هزار و 500 TEU را به کشتی سازی Huangpu Wenchongچین داد. زمان تحویل شناورها نیمه دوم سال 2019 اعلام شده است.

بازار اوراق

علیرغم یک دوره شلوغ در صنعت اوراق سازی، اما در هفته گذشته بازار رونق چندانی نداشت و نرخ کرایه حمل نسبتا پایدار باقی ماند. با اینکه به طور طبیعی در این زمان از سال، نرخ کرایه حمل تانکر جهشی را به همراه ندارد، اما رصد اینکه آیا برخی از مالکان تانکر قبل از اینکه شناورها یکسال دیگر پیر شوند، آنها را روانه بازار اوراق خواهند کرد یا نه، خالی از لطف نیست.

اخبار بازار فله

جابجایی سنگ آهن در بندر Hedland استرالیا در ماه نوامبر سال جاری میلادی به 41 میلیون و 300 هزار تن رسید که حکایت از رشد نیم درصدی سال به سال دارد. افزون بر این، جابجایی محمولات سنگ آهن به چین با رسیدن به 35 میلیون و 300 هزار تن رشد پنج درصدی سال به سال را به نمایش گذاشت.

از سوی دیگر، کل صادرات سنگ آهن برزیل با رسیدن به 34 میلیون و 200 هزار تن در ماه نوامبر سال جاری میلادی شاهد رشد نه درصدی نسبت به مدت مشابه سال گذشته بود. ناگفته نماند، در یازده ماه نخست سال جاری میلادی صادرات محصول مذکور از برزیل با رسیدن به 351 میلیون تن رشد چهار درصدی را نسبت به یازده ماه سال 2016 نشان داد.

صادرات زغال سنگ بخار اندونزی در ماه آگوست سال جاری میلادی نسبت به مدت مشابه سال گذشته، افت 11 درصدی را تجربه کرد، اما در هشت ماه نخست سال جاری میلادی با رسیدن به 247 میلیون تن نسبت به مدت مشابه سال گذشته، چهار درصد افزایش را به همراه داشت.